不動産売買のスペシャリストとして、お客様のライフステージの変化に寄り添った最適な資産戦略の提案を得意としています。市場動向を緻密に捉える確かな目利きと、一人ひとりの未来を見据えた誠実なコンサルティングが強み。一生を左右する大きな取引だからこそ、読者の皆様が「最良の決断」を確信できるよう、売買の最前線から本質的な知見を分かりやすく共有します。

「今の1LDKが高く売れるうちに、1.5億の広い物件へ住み替えたい」 そう考えている方に、まずお伝えしたいことがあります。2026年現在、中古マンション市場は「売れば儲かる」という単純なボーナスタイムを終え、非常に難易度の高い局面に入っています。

実は、都心部を中心に「売出価格」と「実際に売れた価格」の差が3割近くまで拡大しており、強気の価格設定では買い手が全くつかないケースが増えているのです。

予算1.5億の住み替えを成功させるためには、相場の先行き以上に、「二重ローン」と「仮住まいコスト」という2つの時限爆弾をどう処理するかが鍵となります。今回は、40代の住み替え層が陥りがちな落とし穴と、失敗しないための「資金の出口戦略」をFPの視点から論理的に解説します。

自分のマンションが今いくらで売れるか、最新相場を確認する

売却査定フォーム

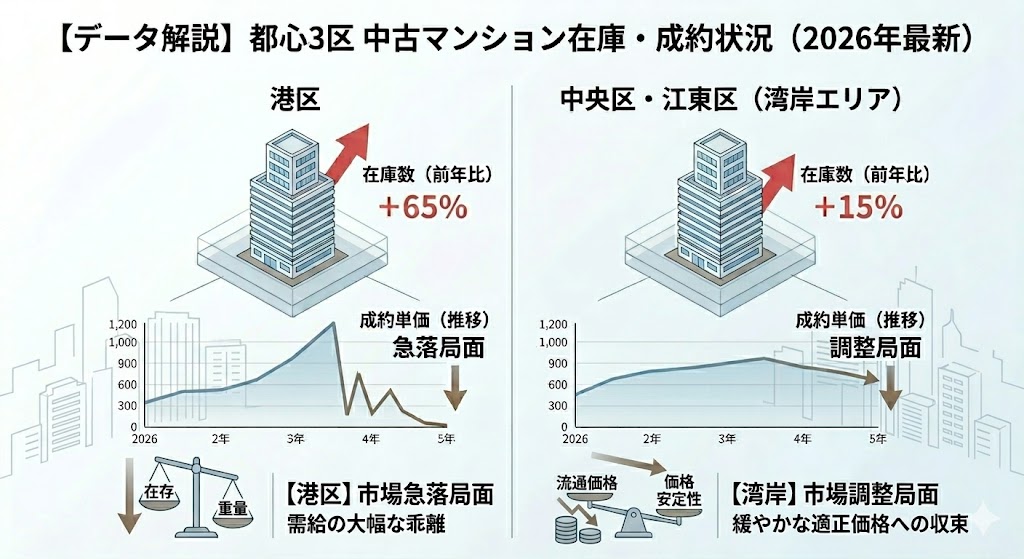

2026年の中古マンション相場は「二極化」から「調整」へ

2026年に入り、これまでの「右肩上がり」の神話が、特定のエリアで崩れ始めています。

都心3区の在庫は増加傾向。成約価格の頭打ちが始まった

東日本不動産流通機構(レインズ)のデータを見ると、首都圏の成約㎡単価は依然として高水準ですが、注目すべきは「在庫数」の変化です。2026年2月以降、港区・中央区・江東区(湾岸エリア)の一部では、中古マンションの売出在庫が前年比で積み上がり始めています。

買い手の心理を冷やしている最大の要因は、他でもない価格の「高止まり」です。これまでは「次ももっと上がる」という期待で買われていましたが、現在は「本当にこの価格で妥当か?」という冷静な目を持つ検討者が増えています。特に1.5億クラスの物件は、借り手の年収や属性が絞られるため、わずかな市場の変化が成約率に直結します。

住宅ローン金利「1.5%時代」への突入が与える影

2026年は、日本の金融政策においても大きな転換点となりました。日銀の利上げ継続により、長期金利は15年ぶりに1.5%を超え、変動金利にも本格的な上昇圧力がかかっています。

かつての「0.3%台」の金利感覚で1.5億のローンを組もうとすると、毎月の返済額は当時より数万円単位で跳ね上がります。これは購入者の「借入可能額」をダイレクトに減少させ、結果として中古マンション価格の伸びを抑える強力な重石となっているのです。

【シミュレーション】予算1.5億の住み替え、最大の敵は「二重ローン」

住み替えにおいて最も恐ろしいのは、相場の下落ではなく「計画の破綻」です。

40代住み替え層が陥る「売却先行」の罠と「仮住まい」のコスト

現在1LDKにお住まいの方は、「売却価格が決まってから新しい家を探す(売却先行)」か、「気に入った家を先に買ってから今の家を売る(購入先行)」かの選択を迫られます。

多くの方が「高く売りたいから売却先行で」と考えますが、ここに罠があります。もし1.5億の理想の物件がすぐに見つからなければ、売却後に賃貸マンションへ一時的に避難する「仮住まい」が必要です。

- 仮住まい費用(目安):家賃30万×6ヶ月+引越し2回 = 約250万円

この数百万円の「捨て金」が、住み替え後の手残りを大きく削ることを忘れてはいけません。

二重ローンが家計を圧迫する?月々返済額の急増リスク

一方で、良い物件を逃したくないために「購入先行」を選んだ場合、二重ローン(ダブルローン)のリスクが発生します。

例えば、現在のローン残債が5,000万円あり、新居で1.2億円のローンを組むと、一時的に1.7億円分の利息と元本を返済し続けることになります。現在の金利水準では、月々の返済額が40万円〜50万円を超えることも珍しくありません。「今の家が3ヶ月で売れる」という想定が外れ、半年、1年と長期化すれば、1.5億の予算計画は根底から崩れます。

1位を取るための住み替え戦略:いつ売り、いつ買うか

では、2026年の市場で40代はどう動くべきでしょうか。

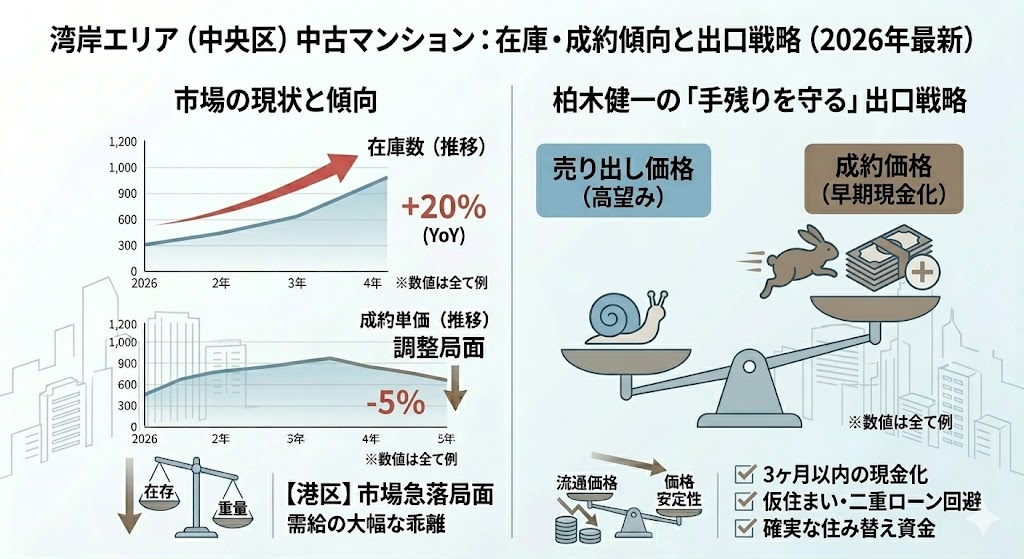

【柏木の視点】「高く売る」より「手残りを守る」タイミングの極意

私がFPとして数々のご相談に乗る中で感じるのは、「最高値での売却を狙いすぎて、次の購入タイミングを逸する」ケースの多さです。

2026年下半期にかけては、価格が急落することはないものの、成約までの期間が延びる傾向にあります。 「自分の物件が今いくらで売れるか」ではなく、「いくらでなら3ヶ月以内に確実に現金化できるか」という成約価格ベースでの保守的な出口戦略を立てることが、結果として住み替え全体の満足度を高めます。

スタートラインの現場から:最近の1.5億クラス検討者の動き

スタートラインの店舗でも、1.5億前後の物件を探されているお客様の傾向が変わってきました。以前のような「勢い」での購入は減り、管理状態や修繕履歴、そして何より「将来の資産価値」を厳しくチェックされています。

特に湾岸エリアでは、新築タワーマンションの供給がひと段落し、中古市場の流動性が高まっています。1.5億という予算があれば、豊洲や勝どきのハイグレードな中古タワーマンションは十分に射程圏内ですが、そこでの勝負は「いかにスピーディーに今の住まいを処理し、購入資金を確定させるか」にかかっています。

まとめ|「相場の今後」に振り回されない資金計画を

2026年の中古マンション価格の今後を予測するのは、プロでも至難の業です。しかし、「いつ売れても大丈夫な資金状態」を作っておくことは、あなた自身でコントロールできます。

「売却してから買えばいい」という漠然とした思い込みは、一度捨ててください。まずはご自身の資産が今の市場で「成約価格」としていくらの力を持っているのか、客観的なデータを取ることから始めましょう。

住み替えは、新しい生活の始まりです。相場という不確定なものに左右されるのではなく、数字に基づいた堅実な計画で、理想の暮らしを手に入れてください。

「今の家を売り出すタイミングは?」「二重ローンにならないための最短ルートは?」 FPの視点と湾岸エリアの最新在庫状況を熟知した専門スタッフが、あなたの住み替えをフルサポートします。