住宅ローン金利の上昇が話題になるなか、「今マンションを買っても大丈夫なのか」と迷う方は少なくありません。実際、国土交通省も2026年3月に、住宅価格と住宅ローン金利の上昇を背景として、金利リスクへの理解がこれまで以上に重要になっていると注意喚起しています。あわせて、住宅ローン利用者の約8割が変動金利型を選んでいる現状も公表されており、金利の動きが家計に与える影響を無視しにくい局面です。

ただし、金利が上がっているからといって、すべての人が購入を見送るべきというわけではありません。大切なのは、「いくら借りられるか」ではなく、「金利が変わっても返し続けられるか」という視点で予算を考えることです。この記事では、住宅ローン金利が上がると何が変わるのか、変動金利と固定金利をどう考えればよいのか、そして今の局面でマンション購入を判断する際のポイントを整理して解説します。

住宅ローン金利が上がると何が変わるのか

住宅ローン金利が上がると、最も直接的に変わるのは毎月返済額と総返済額です。特に変動金利型は、政策金利の動きの影響を受けやすく、国土交通省や住宅金融支援機構も「今後も金利が上昇する前提で返済計画を考える必要がある」と案内しています。2024年3月のマイナス金利政策解除以降、政策金利は上昇し、住宅金融支援機構の案内でも2026年2月時点で約0.75%まで上がっていると示されています。

また、固定金利型も無関係ではありません。全期間固定型の代表的な【フラット35】では、2026年4月の最頻金利が融資率9割以下・新機構団信付きで年2.49%と公表されています。固定金利は借入後の返済額が変わりにくい安心感がある一方、借入時点の金利水準は変動より高めになりやすいため、毎月返済額のスタートは重く見えることがあります。

ここで押さえておきたいのは、金利上昇局面では「買えるかどうか」よりも「買った後に生活を維持できるかどうか」が重要になるという点です。教育費、保育料、将来の働き方の変化など、家計は住宅ローン以外の要素でも変わります。金利だけを見て焦るのではなく、家計全体で無理のない水準を見極めることが必要です。これは国土交通省が公表したリーフレットでも、将来の家計負担を見据えて金利リスクを理解する重要性として示されています。

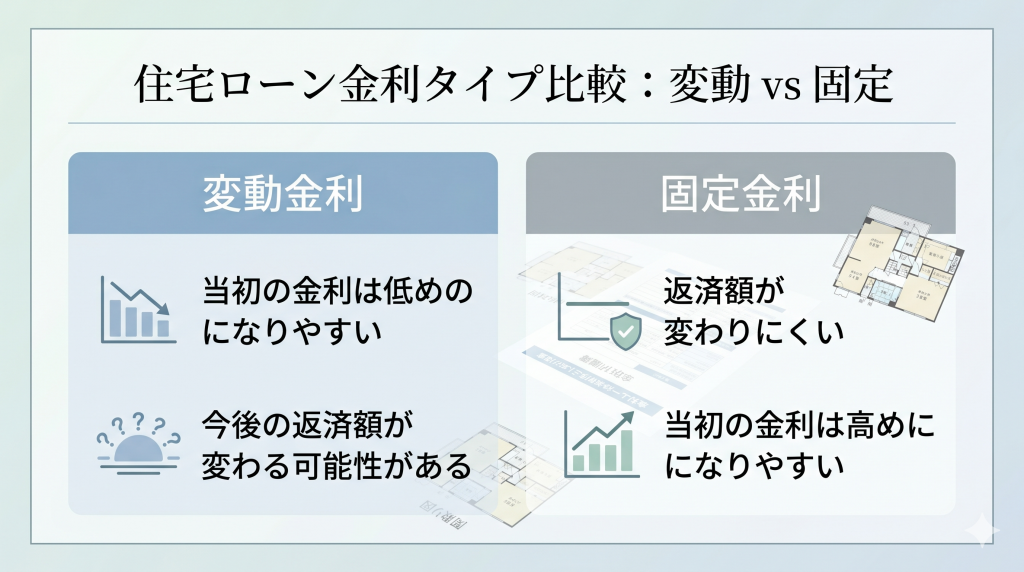

変動金利と固定金利はどう選ぶべきか

変動金利は、借入当初の金利が比較的低く設定されやすく、毎月返済額を抑えやすいのが特徴です。そのため、購入当初の資金負担を軽くしたい方には魅力があります。一方で、将来の金利見直しによって返済額が増える可能性があり、今のような金利上昇局面では「低いから安心」とは言い切れません。国土交通省は、変動金利利用者が多い現状を踏まえ、将来の上昇も織り込んだ資金計画の必要性を示しています。

固定金利は、借入時点で返済計画を立てやすいのが大きなメリットです。将来の金利変動に左右されにくいため、教育費や生活費など中長期の家計設計を重視したい共働き世帯には相性がよいケースがあります。実際、住宅金融支援機構は金利上昇局面における選択肢として、全期間固定金利型の特徴を紹介しています。2026年4月時点の【フラット35】最頻金利は一定水準にあるため、変動型より当初負担が重くなる可能性はありますが、その分「将来の見通しが立てやすい」という価値があります。

どちらがよいかは、金利予想だけで決めるものではありません。たとえば、毎月の家計に十分な余裕があり、将来の返済額上昇にも対応しやすい世帯と、毎月の支出管理を安定させたい世帯とでは、向いている商品が異なります。重要なのは、「最も低い金利を選ぶ」ことではなく、「自分たちの生活に合ったリスクの取り方を選ぶ」ことです。

金利上昇局面で無理のない予算を決める方法

金利が上がる局面では、物件価格の上限から考えるのではなく、毎月返済額の上限から逆算する考え方が有効です。特に初めての購入では、「借りられる額」と「安心して返せる額」が一致しないことがよくあります。国土交通省も、家計負担になり得ることを前提に、返済可能性を十分確認することの重要性を示しています。

目安としては、現在の家賃と比較するだけでは不十分です。購入後は管理費、修繕積立金、固定資産税、火災保険なども継続的にかかります。マンション購入では住宅ローン返済額だけを見て判断すると、想定より家計が圧迫されることがあります。特に湾岸・都心エリアでは、管理費や修繕積立金が相応の水準になる物件もあるため、総支出で把握することが大切です。これは一般的なマンション購入判断として実務上重要な観点です。

さらに、変動金利を選ぶ場合は、将来金利が上がったケースも試算しておくと安心です。住宅金融支援機構は、政策金利の上昇や一部金融機関による基準金利引上げの動きを踏まえ、返済額の変化を事前に確認する必要性を案内しています。現在の金利だけで資金計画を作るのではなく、金利が一定程度上がった場合でも生活が成り立つかを見ておくべきです。

無理のない予算を考える際の確認項目は、次のように整理できます。

- 毎月返済額だけでなく、管理費・修繕積立金を含めた総住居費で見る

- 教育費や車、転職、育休など将来の支出変化も想定する

- 変動金利なら金利上昇後の返済額も試算する

- ボーナス返済ありきの計画にしすぎない

- 夫婦の収入合算やペアローンでは、片方の収入変化も想定する

これらは、金利上昇局面に限らず有効ですが、今の局面では特に重要です。国土交通省は、ペアローンや超長期ローン利用者の増加にも触れており、将来の収入や支出変化を踏まえた慎重な判断を促しています。

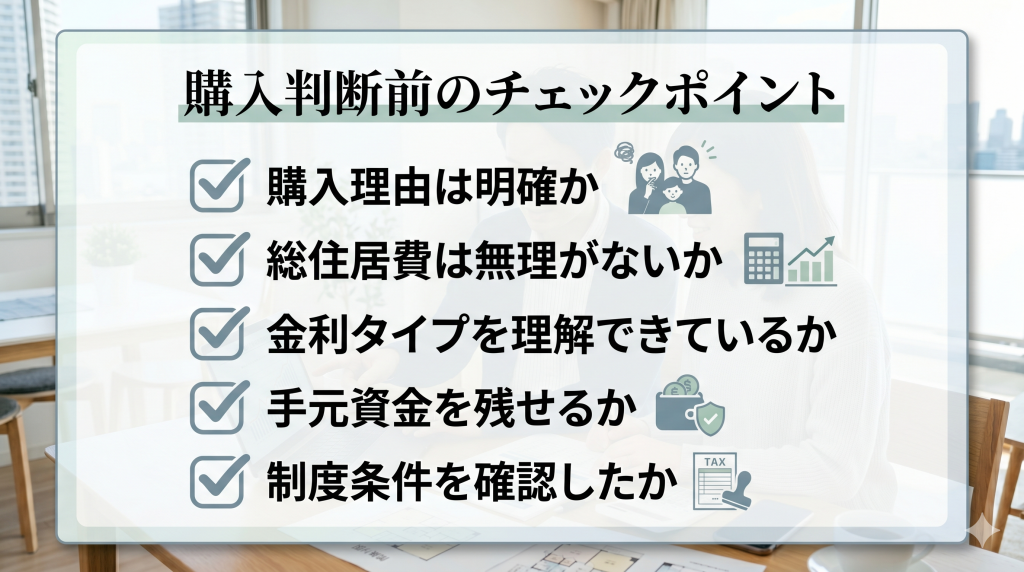

いま購入する人が確認したいチェックポイント

今マンションを買うべきかどうかを考える際は、金利だけでなく、購入理由の明確さも重要です。たとえば、結婚、出産、通勤時間、賃貸更新、子どもの進学など、住み替えや購入の必要性が高い場合は、金利上昇を理由に一律で先送りするのが正解とは限りません。反対に、「なんとなく不安だから急いで買う」という判断も避けたいところです。金利上昇局面では、感情より条件整理が大切です。

あわせて、税制や制度面も確認しておきたいポイントです。国土交通省によると、令和8年度税制改正の大綱では住宅ローン減税の延長・拡充が盛り込まれています。2026年以降に入居する場合の扱いも公表されているため、購入タイミングを考える際には、金利だけでなく減税制度の対象条件もあわせて確認すると判断材料が増えます。

確認しておきたい項目を簡単にまとめると、次の5点です。

- 購入理由が1〜2年以内に解決したい課題と結びついているか

- 住宅ローン返済以外の住居費も含めて無理がないか

- 変動金利・固定金利のどちらが家計に合うか説明できるか

- 手元資金を使いすぎず、生活防衛資金を残せるか

- 税制や制度の適用条件を確認できているか

これらが整理できていれば、今買うかどうかの判断はかなりしやすくなります。逆に、ここが曖昧なままでは、金利が下がっても上がっても不安は残ります。住宅購入で大切なのは、「相場を当てること」より「納得して返し続けられる計画を持つこと」です。

不安があるときは資金計画を個別に整理するのが近道

住宅ローン金利が上がる局面では、ネット上の一般論だけでは自分に合う答えが見つからないことがよくあります。年収、自己資金、検討エリア、希望する広さ、将来の働き方によって、無理のない借入額は大きく変わるからです。変動金利が向く人もいれば、固定金利のほうが安心して暮らせる人もいます。大事なのは、自分たちの条件に合わせて数字を見直すことです。

特に共働き夫婦の場合は、今の収入だけでなく、出産や育休、転職、時短勤務など将来の変化も考慮しておくと判断しやすくなります。購入判断を急ぐ必要はありませんが、迷っている時間が長いほど情報だけが増えて、かえって決めにくくなることもあります。だからこそ、まずは「いくらまでなら安心か」「どの金利タイプなら不安が少ないか」を整理するところから始めるのがおすすめです。

まとめ

住宅ローン金利が上がる今、マンション購入で大切なのは、金利の高低だけで判断しないことです。変動金利と固定金利にはそれぞれ特徴があり、どちらが向いているかは家計や将来設計によって変わります。国土交通省も、住宅価格や住宅ローン金利の上昇を背景に、金利リスクへの理解と慎重な資金計画の重要性を強調しています。

今買うべきか迷ったときは、物件価格から入るのではなく、毎月の総住居費と将来の支出変化から考えることがポイントです。返済額、管理費、修繕積立金、税制、手元資金まで含めて整理できれば、「自分たちはどう動くべきか」が見えやすくなります。金利上昇そのものを過度に恐れるのではなく、返し続けられる前提で判断することが、後悔しにくい購入につながります。

住宅ローンの金利上昇が気になる方ほど、先に物件を探すより、予算と返済計画を整理しておくと判断しやすくなります。

湾岸・都心エリアでの購入を検討中で、「今の年収でどのくらいが無理のないラインか」「変動と固定のどちらが合うか」を整理したい方は、条件を踏まえて相談してみてください。

住宅ローンは、金利タイプの違いだけでなく、借入額や返済期間の設定でも負担感が大きく変わります。

「今の年収ならどのくらいが無理のない予算か」「変動と固定のどちらが合うのか」を整理したい方は、条件を言語化しながら相談するだけでも判断しやすくなります。