離婚を考えたとき、あるいは協議が進む中で、最も頭を悩ませるのが「家」の扱いです。特に、共働き世帯が多い湾岸エリアや都心のマンションでは、ペアローンを組んでいたり、高額な残債が残っていたりと、権利関係が複雑に絡み合っているケースが少なくありません。

「相手と連絡を取りたくない」「オーバーローンで売れないのではないか」といった不安から、解決を先延ばしにしていませんか。しかし、不動産は「清算」して初めて、本当の意味での新しい人生が始まると私は確信しています。

本記事では、不動産売買の実務現場に10年携わってきた私の視点から、ローンや名義の整理術、そして後悔しないための売却手順を具体的に解説します。

【秘密厳守】まずは「いくらで売れるか」無料診断から 売却査定フォームはこちら

離婚時の不動産売却、まず確認すべきは「名義」と「ローン残債」の4パターン

離婚に伴う不動産清算をスムーズに進めるための第一歩は、感情を一度脇に置き、現在の状況を「数字」と「権利」で正しく把握することです。現場で多くのお客様を見てきましたが、まずは以下の2つの軸で、自分たちがどのパターンに該当するかを確認してください。

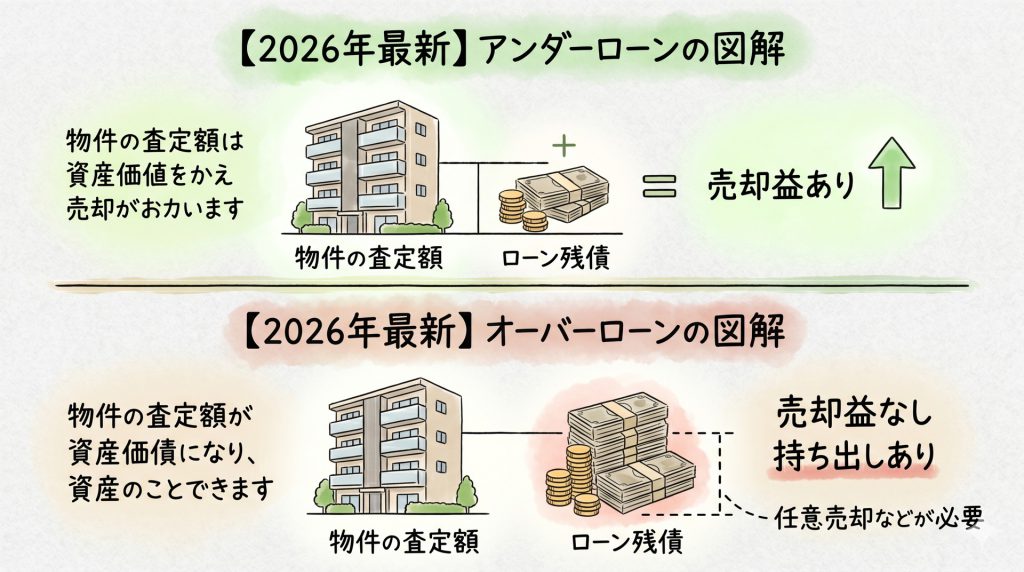

あなたの家は「アンダーローン」か「オーバーローン」か

まず確認すべきは、現在の物件の「査定額」と「ローン残債」の比較です。

- アンダーローン:物件価格 > ローン残債 売却によってローンを完済でき、手元に現金が残る状態です。この現金は「財産分与」の対象となり、比較的スムーズに清算が進みます。

- オーバーローン:物件価格 < ローン残債 売却してもローンが残る状態です。不足分を自己資金で補填できない場合、原則として通常の売却はできません。この場合は「任意売却」などの特殊な手続きを検討する必要があります。

まずは、2026年現在の正確な市場相場を知ることが、すべての議論の前提となります。

単独名義か共有名義(ペアローン等)かで難易度が変わる

次に「誰の持ち物か」という名義の問題です。夫または妻の「単独名義」であれば、名義人の意思で売却を進められますが、問題は「共有名義」です。

近年の都心マンション購入では、夫婦で「ペアローン」を組んだり、一方が「連帯保証人」になって合算で借り入れをしたりするケースが主流です。この場合、売却には「名義人全員の同意」が法的に必要となります。

「相手が判を押してくれない」「連絡がつかない」という状況は、共有名義において最も頻発するトラブルの一つです。

パターン別・離婚で家を売却するための実務スキーム

状況が把握できたら、具体的な出口戦略を立てましょう。パターンによって取るべき行動は明確に異なります。

【アンダーローンの場合】売却益の財産分与と清算

アンダーローンの場合は、最もシンプルです。家を売却し、諸経費とローンを差し引いた「手残り」を夫婦で分け合います。財産分与の割合は、特段の事情がない限り「2分の1ずつ」とするのが一般的です。

ここで注意したいのは、売却のタイミングです。離婚届を出す前に売却し、現金化した状態で離婚に臨むのが、税制面や手続きの簡便さから見て推奨されます。

【ペアローンの場合】最大の難所「連帯債務・保証」の外し方

最も相談が多いのがこのケースです。ペアローンを組んでいる場合、二人は銀行に対して「連帯債務者」となっています。家を売却せずに一方が住み続ける場合、住まない側の名義や債務を抜こうとしても、銀行は簡単には認めてくれません。

「家を出たのに、元配偶者がローンを滞納したら自分のところへ請求が来た」という事態を避けるためにも、家を売却してローン契約自体を解消(完済)してしまうことが、将来のリスクを断つ最も確実な方法です。

【オーバーローンの場合】任意売却の選択肢と「持ち出し」の現実

査定額が残債を下回る場合、不足分を預貯金などで解消しなければなりません。もし解消できない場合は、銀行の許可を得て売却する「任意売却」という手法があります。

ただし、任意売却は信用情報に影響が出るなどのデメリットも伴います。スタートラインでは、まずは「本当にオーバーローンなのか」を徹底的に調査します。昨今の湾岸エリアのように相場が上昇している地域では、ご本人が思っている以上の価格で売却でき、結果として持ち出しなしで清算できるケースも少なくないからです。

今のローン残債で売却が可能か、個別のシミュレーションが必要です。

実務のプロに売却戦略を相談する

【重要】離婚後に「一方が住み続ける」選択のリスクと対策

「子供の学区を変えたくない」「引っ越しが面倒」という理由から、売却せずにどちらか一方が住み続ける選択を希望される方は多いです。しかし、実務家としての本音を言えば、この選択は非常に高いリスクを伴います。

相手の名義の家に住み続けることが「時限爆弾」になる理由

例えば、夫名義の家に妻と子供が住み続けるケースを考えてみましょう。夫がローンを払い続ける約束をしていても、数年後に夫が再婚して家計が苦しくなったり、失業したりして支払いが滞れば、家は容赦なく競売にかけられます。

住んでいる側は、ある日突然、家を追い出されるリスクを常に抱えることになるのです。また、将来的に家を売りたいと思っても、その時に元配偶者と連絡が取れなくなっていれば、売却手続きは完全にストップしてしまいます。

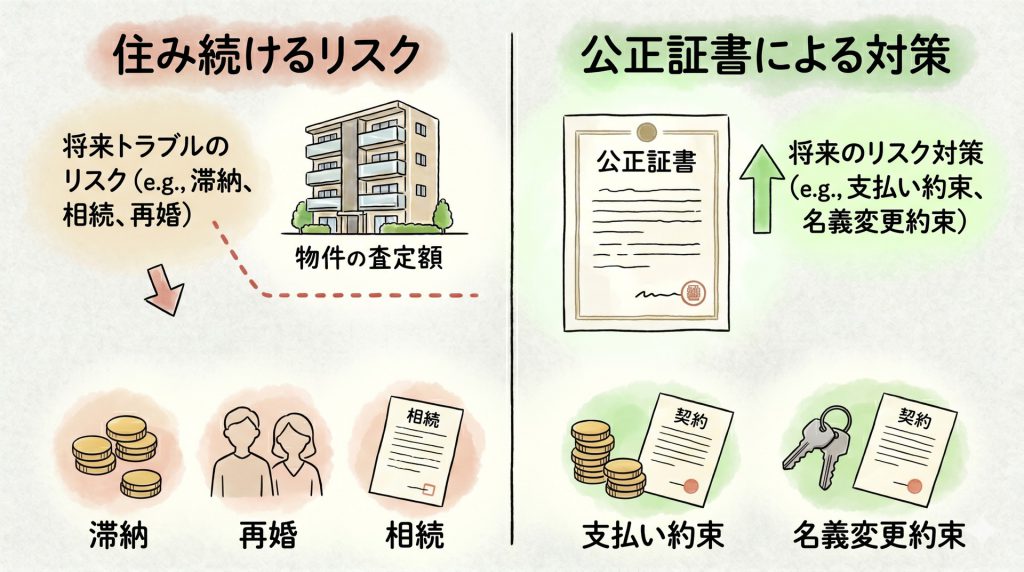

滞納、再婚、相続……将来のトラブルを未然に防ぐ「公正証書」

どうしても住み続ける選択をする場合は、口約束ではなく必ず「公正証書」を作成してください。住宅ローンの支払いが滞った際の取り決めや、完済後の名義変更の約束などを公的に記録しておくのです。

ただし、公正証書があっても「相手の支払い能力」そのものがなくなってしまえば、住まいを守ることは困難です。私たちは、こうした「不確実な未来」への不安を抱え続けるよりも、一度売却して資産を整理し、身の丈に合った新しい住まいで再出発することをお勧めしています。

スムーズな売却の鍵は「連絡経路」と「中立な窓口」の確保

離婚時の売却が難航する最大の理由は、当事者同士の感情的な対立です。どちらか一方が進めようとしても、相手が不信感を抱いて協力を拒むケースが後を絶ちません。

【スタートライン実務知見】相手と直接話さずに進める媒介契約の工夫

「相手と直接連絡を取りたくない」というご要望は、実は現場では非常に多くいただきます。スタートラインでは、こうしたケースにおいて、私たち不動産会社が「間に入る」形でのサポートを徹底しています。

例えば、媒介契約書のやり取りを郵送や電子署名で個別に行ったり、進捗報告をそれぞれに別ルートで行ったりすることも可能です。スタートライン調べによれば、離婚案件において第三者である不動産会社が中立な立場で交通整理を行うことで、成約に至るスピードが格段に早まるというデータが出ています。

不動産会社を「中立な調整役」として活用するメリット

私たちは、どちらか一方の味方ではありません。あくまで「共同財産である不動産を、適正な価格で早期に清算する」という共通の目的に向かって伴走するプロフェッショナルです。

法的な論点は提携する弁護士や税理士と連携し、実務的な出口は私たちが責任を持って作成します。この「中立性」こそが、離婚協議を前に進める潤滑油となります。

離婚による不動産売却で失敗しないための3つのチェックリスト

最後に、再出発を確実なものにするための重要ポイントをまとめました。

- 売却タイミング(離婚前 vs 離婚後)の税金メリット比較 自宅を売却した際の「3,000万円特別控除」は、夫婦間での譲渡などでは適用されない場合があります。基本的には「第三者に売却」した上で、現金を分ける方が税務上のメリットを享受しやすいと言えます。※2026年現在の税制に基づきますが、詳細は個別確認が必要です。

- 隠れた瑕疵や残置物……後でもめないための特約 売却後に設備の故障などが見つかった際、どちらが費用を負担するのか。こうした「売却後の責任」についても、契約時に明確にしておく必要があります。

- 新しい住まいの確保(賃貸審査) 離婚後、特に専業主婦(主夫)だった方が賃貸を借りる際、審査に時間がかかることがあります。売却と並行して、次の住まいの相談も進めておくことが不可欠です。

まとめ:後悔しない再出発のために「今の価値」を正しく知ることから

不動産は、夫婦が築いてきたなかで最も大きな資産です。だからこそ、その清算には「納得感」が必要です。

「離婚」という言葉を出すだけで、不動産会社に強引に売らされるのではないか……そんな心配は不要です。査定を依頼することは、売却を決めることではありません。まずは「今、この家を売ればローンが消えるのか、いくら手元に残るのか」という客観的な事実を知ること。それこそが、双方が納得できる解決への唯一の近道です。

私たちは、あなたのプライバシーを最優先に守り、最適な再出発を全力でサポートいたします。

不動産は清算して初めて、本当の意味での再出発が始まります。

無料査定・清算の個別相談を申し込む

※ご相談は無料です。具体的な物件情報やローン状況をもとに、現実的な解決策を提示いたします。