マンション購入を考えるとき、物件価格や金利だけでなく、住宅ローン減税をどれだけ活用できるかは資金計画に直結します。実際、同じ価格帯のマンションでも、住宅性能や新築・中古の違いによって、控除期間や借入限度額に差が出ることがあります。国土交通省は、住宅ローン減税について「年末のローン残高の0.7%を所得税等から控除する制度」と案内しており、購入後の家計負担を考えるうえで無視できない制度です。

一方で、制度は毎年のように見直しが入ることがあり、「結局、自分は対象になるのか」「中古マンションでも使えるのか」「省エネ基準はどこまで見ればいいのか」と迷いやすいテーマでもあります。そこで本記事では、住宅ローン減税がマンション購入にどう影響するのかを、新築・中古の違いも含めて整理します。

住宅ローン減税とは?まずはマンション購入との関係を整理

住宅ローン減税は、住宅ローンを利用してマイホームを取得した人が、一定の要件を満たす場合に、年末のローン残高の0.7%を所得税から控除できる制度です。所得税から控除しきれない場合は、一部について翌年の住民税から控除されます。控除期間は物件の種類や性能によって異なり、最大13年間です。

マンション購入においてこの制度が重要なのは、単に「税金が戻る」からではありません。

住宅ローン減税の有無や控除額によって、次の3点が変わりやすくなります。

- 購入後の実質的な家計負担

- 新築にするか中古にするかの判断

- 省エネ性能や専有面積の見方

つまり、住宅ローン減税は「購入した後の話」ではなく、物件選びの段階から見ておきたい制度です。とくにマンションは、新築・中古、専有面積、住宅性能の違いが比較しやすいため、制度の影響が判断に反映されやすいといえます。

2026年以降、住宅ローン減税はマンション購入にどう影響する?

2026年以降の制度では、住宅ローン減税の適用期限が2030年入居分まで5年間延長されました。これにより、これからマンション購入を検討する人にとっても、制度を前提に資金計画を立てやすい状況になっています。

ただし、延長されたから一律に有利になったわけではありません。実務上のポイントは、次の3つです。

1. 省エネ性能が高い住宅ほど有利になりやすい

2026年以降は、既存住宅でも省エネ性能の高い住宅について、借入限度額の引き上げや控除期間13年への拡充が打ち出されています。新築だけでなく、中古マンションでも「どの性能区分に当たるか」が以前より重要になっています。

2. 床面積40㎡以上でも対象になりやすくなった

床面積要件は、2026年以降、原則として40㎡以上へ緩和されています。コンパクトなマンションを検討する人にとっては追い風です。もっとも、合計所得金額が1,000万円を超える場合や、子育て世帯等への上乗せ措置を使う場合は50㎡以上が必要とされています。

3. 「新築なら何でも対象」とは限らない

新築住宅は、省エネ基準との関係を必ず確認したいところです。国土交通省は、2024年・2025年入居分について、2024年1月以降に建築確認を受けた新築住宅は、原則として省エネ基準に適合しないと住宅ローン減税の対象にならないと案内しています。さらに2026年以降も、省エネ性能の区分によって借入限度額や今後の扱いが分かれます。

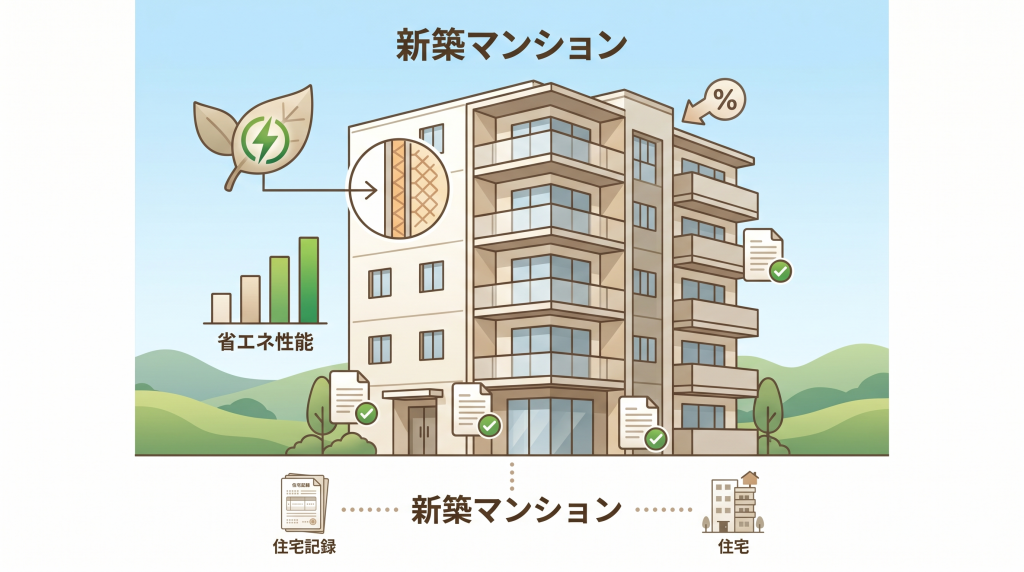

新築マンション購入で押さえたい影響

新築マンションでは、住宅ローン減税の差が特に出やすいのが住宅性能です。2026年以降の国土交通省資料では、たとえば新築住宅について、長期優良住宅・低炭素住宅は借入限度額4,500万円、ZEH水準省エネ住宅は3,500万円、省エネ基準適合住宅は2,000万円で、いずれも控除期間は13年と整理されています。

この違いは、購入時の比較軸に直結します。たとえば、候補が2つの新築マンションで迷っている場合、価格や駅距離が近くても、住宅性能の差によって、住宅ローン減税の受けやすさや控除総額の見込みは変わってきます。物件概要だけでは判断しづらいため、販売時のパンフレットや重要事項説明だけでなく、省エネ関連の証明書類がそろうかまで確認しておくことが大切です。

また、将来的な制度の見直しにも注意が必要です。2028年以降は、省エネ基準適合住宅の新築について原則対象外とする整理が示されつつ、2027年末までに建築確認を受けたもの等には経過措置があります。購入時期や建築確認のタイミングによって扱いが変わる可能性があるため、契約直前ではなく、検討初期から確認しておくほうが安心です。

中古マンション購入で押さえたい影響

中古マンションでも、住宅ローン減税は十分に検討材料になります。国税庁は、令和4年以降に居住した中古住宅について、一定の要件を満たせば住宅借入金等特別控除の対象になると案内しています。主な共通要件として、取得から6か月以内の入居、年末までの継続居住、合計所得金額2,000万円以下、10年以上のローンなどがあります。

さらに2026年以降は、既存住宅でも省エネ性能の高い住宅への支援が拡充されています。国土交通省の資料では、既存住宅のうち、長期優良住宅・低炭素住宅やZEH水準省エネ住宅は借入限度額3,500万円・控除期間13年、省エネ基準適合住宅は2,000万円・13年、その他住宅は2,000万円・10年と整理されています。中古マンションは新築より価格が抑えられるケースも多い一方で、性能や証明の有無によって制度面の差が出る点は見逃せません。

中古マンション検討で実務的に重要なのは、「価格が割安か」だけでなく、

その物件が住宅ローン減税のどの区分に入るのかをあわせて見ることです。

購入価格だけで判断すると、実は省エネ性能のある中古マンションのほうが、長期的な家計負担では納得感が高いこともあります。これは、湾岸エリアの比較的新しい中古マンションを検討する場合にも、現実的な判断材料になりやすいポイントです。

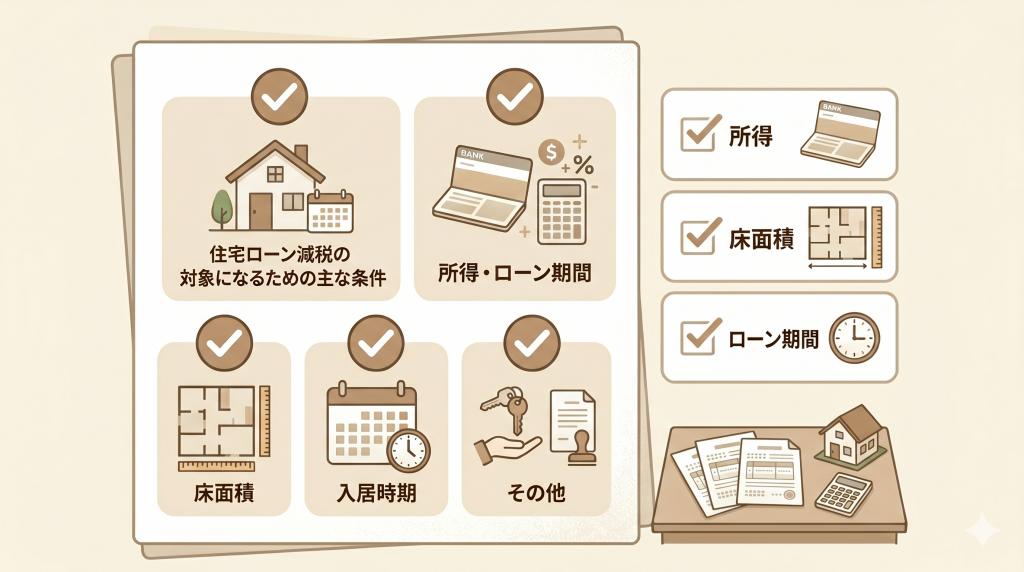

住宅ローン減税の対象になるための主な条件

マンション購入で住宅ローン減税を活用したいなら、少なくとも次の条件は早めに確認したいところです。

入居時期と居住要件

国税庁によると、住宅の新築や取得の日から6か月以内に入居し、その年の12月31日まで引き続き居住していることが必要です。セカンドハウスや投資目的の物件は前提が異なります。

所得要件

合計所得金額は、原則として2,000万円以下が要件です。床面積40㎡以上50㎡未満の特例では、合計所得金額1,000万円以下が求められます。年収だけでなく、所得控除前後の考え方が関わるため、ボーナスや副収入がある人は事前確認が安心です。

床面積要件

2026年以降の見直しでは、床面積要件は40㎡以上へ緩和されています。ただし、すべてのケースで一律ではなく、上乗せ措置の利用などでは50㎡以上が求められるケースがあります。コンパクトマンションを検討している人ほど、専有面積の数値を早めに確認しておく必要があります。

ローン期間

住宅ローンは、10年以上にわたり分割返済する借入金であることが基本要件です。短期返済の設計や親族間売買など、条件によっては扱いが変わることがあるため、金融機関とあわせて確認しておくとスムーズです。

マンション購入前に確認したい3つの実務ポイント

1. 省エネ性能を「なんとなく」で流さない

新築でも中古でも、住宅ローン減税の条件は住宅性能の影響を受けます。国土交通省は、ZEH水準省エネ住宅や省エネ基準適合住宅の証明に、建設住宅性能評価書や住宅省エネルギー性能証明書などが必要になると案内しています。購入判断の前に、「対象物件です」と言われただけでなく、どの書類で確認できるのかまで見ておくと安心です。

2. 中古は「築年数」だけでなく適用区分を見る

中古マンションでは、築年数や見た目だけでなく、住宅ローン減税の適用区分に入るかが重要です。国税庁は、中古住宅や要耐震改修住宅、買取再販住宅などでページを分けて案内しており、取得形態によって確認事項が異なります。中古購入では、物件そのものだけでなく、売主形態や証明の取りやすさも見ておくと判断しやすくなります。

3. 申請スケジュールまで想定しておく

住宅ローン減税は、最初の年は確定申告が必要です。給与所得者でも、2年目以降は年末調整で対応できる一方、初年度は別途書類準備が必要になります。入居後に慌てないためにも、契約前後の段階で必要書類やスケジュールを把握しておくと安心です。

住宅ローン減税だけでマンションを選ばないほうがいい理由

住宅ローン減税は重要ですが、制度だけで物件を決めるのはおすすめしにくい面もあります。たとえば、控除条件が有利でも、管理状態や修繕計画、立地とのバランスが合わなければ、長く住むうえでの満足度は別問題だからです。これは制度を軽視するという意味ではなく、税制はあくまで判断材料のひとつとして位置づけることが大切だということです。

そのうえで、制度を理解していると、同じ予算でも選び方は変わります。

たとえば次のような見方ができます。

- 新築なら、価格差と性能差のバランスを見る

- 中古なら、割安感に加えて制度適用のしやすさを見る

- 40㎡台のマンションなら、所得要件や証明書類を先に確認する

こうした見方ができると、「買ってから知った」ではなく、比較の時点で納得して選びやすくなるはずです。

まとめ|住宅ローン減税はマンション購入の“比較軸”として活用したい

住宅ローン減税は、マンション購入後の負担を軽くする制度であると同時に、物件の選び方を変える比較軸でもあります。2026年以降は制度が延長され、既存住宅やコンパクト住宅への配慮も進んでいますが、その一方で、省エネ性能や床面積、建築確認時期など、確認すべきポイントは以前より細かくなっています。

特にマンション購入では、新築・中古の違いだけでなく、住宅性能や専有面積、証明書類の有無によって見え方が変わります。

だからこそ、価格や金利だけでなく、住宅ローン減税まで含めて比較することが、納得感のある住まい選びにつながります。制度の詳細は個別条件で変わることもあるため、気になる物件がある場合は、不動産会社や金融機関、必要に応じて税務の専門家にも確認しながら進めると安心です。

新築と中古のどちらが合うか、住宅ローン減税まで含めて比較したい方は、早めに条件整理をしておくのがおすすめです。

スタートラインでは、希望条件に合わせたマンション探しとあわせて、購入判断に必要な確認ポイントの整理もお手伝いしています。

住宅ローン減税は、物件価格だけでは見えない比較ポイントです。

気になる新築・中古マンションがある場合は、制度の対象になりそうかも含めて整理しておくと、購入判断がしやすくなります。