賃貸管理の現場で、オーナー様の物件運用から入居者対応まで幅広くサポートしています。空室対策や設備トラブルへの対応など、日々の管理業務で培った経験をもとに、オーナー様が安心して資産運用を続けられるお手伝いを心がけています。不動産に関することなら、小さな疑問でもお気軽にご相談ください。

親御さまが大切に守ってきた、思い出の詰まったご実家。いざ相続することになったとき、「自分はすでに別の場所に自宅があるから戻る予定はない。でも、すぐに手放してしまうのは寂しい……」と、決断を先延ばしにしていませんか。

都心エリアの不動産は高い価値を持つ一方で、維持するだけでも重い税金や管理の手間が発生します。大切な資産を将来にわたって「活かす」ためには、感情面を大切にしながらも、客観的な基準で「売却」か「賃貸」か、あるいはその他の選択肢かを整理することが欠かせません。

まずは、どちらの選択肢がご自身のライフプランやご実家の状態に適しているか、比較検討から始めてみましょう。

1. 相続した実家を「売る」「貸す」の基本特徴比較表

実家を相続した際の選択肢として、代表的な「売却」と「賃貸」には、それぞれ真逆とも言えるメリットとデメリットが存在します。まずはその全体像を一覧表で比較してみましょう。

| 比較項目 | 実家を「売る」(売却) | 実家を「貸す」(賃貸) |

| 最大のメリット | ・まとまった現金(売却益)が手に入る ・固定資産税や維持管理の手間から解放される ・親族間での遺産分割がしやすい(換価分割) | ・毎月安定した家賃収入が得られる ・思い出の詰まった大切な資産を手元に残せる ・将来、自分や子どもが住む選択肢を残せる |

| 最大のデメリット | ・親の思い出が詰まった実家を失う ・譲渡所得税などの税金がかかる場合がある ・売却後は二度と買い戻すことが難しい | ・初期リフォーム費用などまとまった支出が必要 ・空室リスク、家賃滞納リスク、入居者トラブル ・貸主(大家)としての管理責任や修繕義務が生じる |

| 主なコスト | ・仲介手数料 ・譲渡所得税(利益が出た場合) ・測量費や解体費(戸建ての場合) | ・修繕・リフォーム費用 ・固定資産税・都市計画税(毎年) ・管理委託手数料(毎月) |

| 適した物件特徴 | ・築年数が古く、大規模な修繕が必要な家 ・最寄り駅から遠く、賃大需要が低いエリア | ・駅から近く、生活利便性が高いエリア ・築年数が浅い、または構造が頑強なマンション |

売却を選択した場合、一度手放してしまえばその後の管理コストや近隣トラブル、毎年の税金負担から完全に解放されます。また、兄弟が複数いる場合、不動産をそのまま分け合うことは困難ですが、現金化することで「1円単位」で公平に遺産分割ができる点が大きな強みです。

一方で賃貸を選択すれば、資産を手放すことなく、毎月の定期収入(私的年金のような役割)を得ることができます。将来的に自分たち家族が住み替える、あるいは子どもが成長した際に住まわせるといった「将来の選択肢」を温存できる点も、賃貸ならではの魅力と言えます。

2. 後悔しないための「5つの客観的判断基準」チェックリスト

「思い出があるから」という理由だけで賃貸を選んだり、逆に「手続きが面倒だから」と安易に売却してしまったりすると、後から大きな後悔を抱えがちです。

現在の実家の状態と、これからのご自身の状況を以下の「5つの客観的基準」に当てはめてみましょう。

① 立地と「賃貸需要」の強さ

不動産が「貸せるかどうか」は、100%立地で決まります。特に賃貸市場においては「最寄り駅から徒歩10分以内か」「周辺にスーパーや病院があり、単身者やファミリー層が住みやすい環境か」が厳しく問われます。

都心や人気エリアであれば、築年数が経過していても高い家賃設定で入居者が集まる可能性が十分にありますが、駅から遠い、あるいは利便性が低いエリアの場合は、入居者が入らず「家賃を下げても空室が続く」という事態に陥りかねません。

② 築年数と「建物のコンディション」

建物の健康状態は、初期費用(リフォーム代)に直結します。

戸建ての場合、築年数が20〜30年を超えていると、外壁塗装、屋根の防水、シロアリ対策、さらに給排水管の交換など、入居者を迎えるために数百万円規模の修繕費が必要になるケースが珍しくありません。

一方でマンションの場合は、共用部の管理は管理組合が行うため、専有部(室内)の水回りリフォーム程度で済むケースが多く、賃貸化のハードルは比較的低いと言えます。

③ 将来の「居住・使用予定」の有無

「5年後に定年退職したら自分が実家に戻って暮らす予定がある」「10年後に子どもが独立した際の住まいとして活用させたい」など、明確な将来プランがあるでしょうか。

もし「今後も誰も住む予定が一切ない」のであれば、長期的に資産価値が下落していくリスクや管理の負担を考慮し、早い段階での売却を検討するのが合理的です。

④ 税制上の「優遇措置の期限」(空き家の3000万円特別控除)

相続税や所得税の優遇措置には、厳しい「期限」が設けられています。

特に重要なのが「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除(通称:空き家の3000万円特別控除)」です。この特例を適用できれば、実家を売却して得た利益(譲渡所得)から最大3000万円まで控除され、税金負担を大幅に減らすことができます。

ただし、この特例の適用期限は「相続開始があった日から3年を経過する日の属する年の12月31日まで」と決められています。このタイムリミットを過ぎると、税制上の大きなメリットを失ってしまうため、時間との戦いになります。

④ 適切な「管理体制」を維持できるか

不動産を貸すということは、一人の「大家」としてビジネスを始めることを意味します。

入居者からの「エアコンが壊れた」「雨漏りしている」「隣の部屋がうるさい」といった突発的なクレームやトラブルに対し、迅速に対応しなければなりません。

これらをすべて自主管理するのは、働き盛りの50代男性にとっては極めて困難です。信頼できる賃貸管理会社を見つけ、手数料を支払ってでも管理をアウトソーシングできるかどうかが、持続可能な賃貸経営の分かれ目となります。

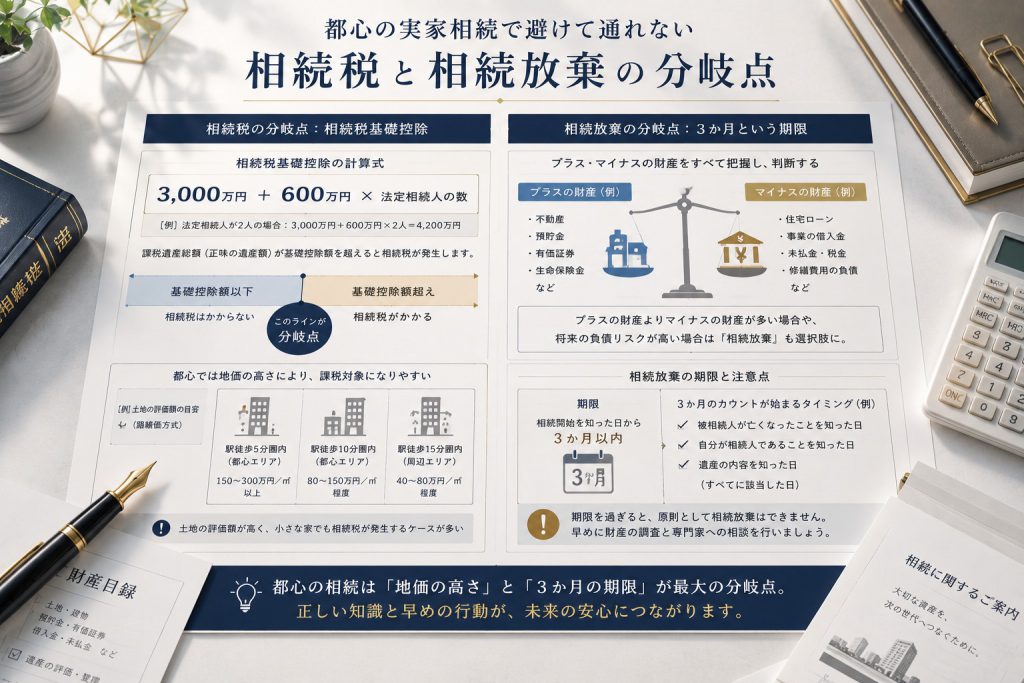

3. 都心の実家相続で避けて通れない「相続税」と「相続放棄」の分岐点

都心部にある実家を相続する場合、他のエリアに比べて地価が著しく高いため、「相続税」の負担が非常に重くなるという特有のハードルが存在します。

まずは都心ならではの税金問題と、極めて重要となる「相続放棄」の判断について押さえておきましょう。

都心の土地が引き起こす「相続税ショック」

相続税には「3000万円 + 600万円 × 法定相続人数」という基礎控除額が設けられています。例えば相続人がお子さま2人の場合、基礎控除額は4200万円となります。

地価が緩やかに上昇を続けている昨今の都心部では、一戸建ての実家や、立地の良い分譲マンションであれば、土地の評価額(路線価)だけでこの基礎控除額を簡単に超えてしまうケースが多発しています。

預貯金が十分に手元にあり、そこから納税できれば問題ありませんが、「資産の大半が実家(不動産)のみ」という場合、納税資金を捻出するために「売らざるを得ない」という状況に追い込まれるご遺族は少なくありません。

納税負担を抑える「小規模宅地等の特例」の確認

実家の相続税評価額を最大80%減額できる「小規模宅地等の特例(特定居住用宅地等)」は、相続税対策の切り札です。

本来、この特例は「亡くなった親と同居していた親族」が相続する場合に適用されるものですが、実は同居していなかった別居親族(いわゆる「家なき子」)であっても、一定の厳しい要件(相続開始前3年以内に自己所有の家や配偶者の所有する家に住んでいないなど)を満たせば、特例の適用が受けられる可能性があります。

ご自身がこの要件に当てはまるかどうか、事前の確認が極めて重要です。

「相続放棄」を検討すべき客観的な判断基準

もし、相続した実家に「誰も住まない、貸せない、売れない(売っても買い手がつかない)」ような老朽化した建物や、買い手のつかない地方の山林などがセットで含まれている場合、あるいは親御さまが手広い事業を展開しており、不動産の価値を大きく上回る「多額の借金・保証債務」を遺していた場合はどうすべきでしょうか。

このように、プラスの財産よりも明らかにマイナスの財産(債務)の方が多い場合は、家庭裁判所に申し立てを行うことで、すべての相続権を手放す「相続放棄」を選択することが賢明な判断となります。

【超重要】相続放棄の3ヶ月ルール

相続放棄の手続きは、「自己のために相続の開始があったことを知った時から3ヶ月以内」に、亡くなった方の最後の住所地を管轄する家庭裁判所へ申し立てる必要があります。この期限を1日でも過ぎると、原則としてすべての債務を引き継ぐ「単純承認」とみなされてしまいます。実家を「売るか貸すか」で悩む以前に、この3ヶ月のタイムリミットが迫っている場合は、直ちに専門家へ相談し、意思決定を行わなければなりません。

※なお、一度相続放棄をすると、「実家を売ることも、貸すことも、将来一部だけ引き継ぐことも」一切できなくなります。大切な思い出の品も含めてすべてを手放すことになるため、熟慮が必要です。

4. 【プロが実践】「結局どちらが得か」を決めるシミュレーションの3ステップ

実家の未来を決めるためには、感情に流されず「もし売ったら手元にいくら残るのか」「もし貸したら実質いくらプラスになるのか」を具体的に計算し、その結果を並べて比較することが最も大切です。

プロの現場で行われている3つのシミュレーションステップをご紹介します。

ステップ1:売却時の「手残り額(ネットキャシュ)」を算出する

売却価格がそのまま手元に残るわけではありません。以下の数式で、最終的な「手残り額」を算出します。

手残り額 = 査定価格 – (仲介手数料 + 登記費用 + 片付け・解体費用 + 譲渡所得税 + 相続税負担分)

- 譲渡所得税:実家の売却益(譲渡益)に対して課税される税金です。親御さまが昔に購入した古い物件の場合、購入当時の売買契約書を紛失していると、売却価格の5%を購入額とみなされてしまい、非常に高い譲渡所得税が課されることがあるため注意が必要です。

ステップ2:賃貸時の「実質利回り」を予測する

表面上の家賃収入(家賃 × 12ヶ月)だけで計算する「表面利回り」は現実的ではありません。大家として残るキャッシュフローを測るには、以下の「実質利回り」を算出して判断します。

実質利回り(%) =(年間家賃収入 - 年間経費)÷(初期リフォーム費用 + 募集経費)× 100

都心部の一戸建てやマンションを貸す場合、最低限の設備の更新(エアコン、給湯器、壁紙の張り替えなど)で数十万〜150万円程度はかかります。この初期投資を、何年間の家賃収入で回収できるか(回収期間)を冷静に見極める必要があります。目安として、実質利回りが「4〜5%以上」をキープできない場合は、賃貸運営としてリスクが高いと判断されます。

ステップ3:5年後・10年後の「資産価値推移」を比較する

不動産は時間の経過とともに劣化し、エリアによっては周辺環境も変化します。

スタートラインの過去の取引実績や賃貸募集データ(都内・湾岸エリア含む)によれば、経年変化による価格下落率は、建物の構造や立地によって大きく異なります。

鉄筋コンクリート造のマンションは築年数が経過しても比較的価値が維持されやすい(下落が緩やか)ですが、木造戸建ての場合は築20年を過ぎると建物の価値はほぼゼロ(土地値のみ)になり、賃料の下落スピードも速い傾向にあります。

5年後・10年後に「売却」へと軌道修正した場合の想定土地価格も視野に入れ、シミュレーションを行うことが不可欠です。

5. 愛着があるから「ひとまず賃貸に」が危険な理由

「実家を他人の手に渡したくない。だから、とりあえず誰かに貸して家を守ろう」という考え方は、一見すると非常にスマートで、親孝行な選択のように思えます。しかし、不動産実務の世界において、この「ひとまず賃貸に」という決断には非常に大きな罠が潜んでいます。

ご自身の大切な感情を守るためにも、以下の現実をあらかじめ知っておいてください。

賃貸にすると「思い出の家」が変貌する

実家を賃貸物件として市場に出すということは、そこが他人の「私生活の場」になるということです。当然、住まい方は入居者によって異なります。

壁に穴を開けられたり、大切な庭木の手入れがされずに荒れてしまったり、室内が想像以上に汚れてしまったりすることもあります。

退去時に変わり果てた実家の姿を見て、ショックを受け、「こんなことなら、きれいな思い出のまま売却しておけばよかった」とひどく後悔されるご遺族を、私たちは何度も見てきました。親の思い出が詰まった空間だからこそ、「他人に使われること自体がストレスになる」という方は、賃貸経営には向いていない可能性が高いのです。

「貸主(大家)の修繕義務」は想像以上に重い

日本の法律(民法)において、賃貸人は「入居者が安全・快適に暮らせるように物件を維持する義務」を負っています。

入居中にエアコンや給湯器が故障した場合、あるいは戸建てで雨漏りが発生した場合、大家の費用負担で直ちに修理・交換を行わなければなりません。

特に古い戸建ての実家を貸す場合、入居直後に給排水管の破裂やシロアリ被害などの大トラブルが重なり、家賃収入の数年分に及ぶ修繕費用が突発的に発生して、大赤字に陥るリスクがあります。

借地借家法による保護(一度貸すと簡単には戻らない)

日本の賃貸契約(普通借家契約)は、借主(入居者)の権利が非常に強く保護されています。

一度入居者が入ると、大家側の「やっぱり自分で住みたい」「気が変わったから売りたい」といった都合だけで立ち退きを求めることは、法律上極めて困難です。正当な理由がない限り更新を拒絶できず、立ち退き交渉には数百万円の立ち退き料が発生するケースも珍しくありません。

「定期借家契約(期限が来たら必ず退去してもらう契約)」という方法もありますが、その場合は家賃相場を1〜2割下げて募集しなければ入居者が集まりにくいというトレードオフが生じます。

誠実な代替案:あえて「空き家のまま維持する」という選択

もし、相続税の問題がなく、毎年の固定資産税や管理コスト(専門業者による定期的な通水・換気・清掃サービス代など)を支払う経済的余裕があるならば、無理に売ることも貸すこともせず、しばらくの間「親の思い出の家として、空き家のまま綺麗に維持・管理し続ける」という選択も、決して間違いではありません。

感情の整理がつくまで時間を作ることは、ご遺族の心の健康にとって、時に最も合理的で誠実な選択肢となります。

6. 売るべきか貸すべきか迷ったら「ダブル査定」という解決策

実家をどうするか相談しようと考えたとき、どこに足を運べばいいか迷われるはずです。

- 売却専門の不動産会社に行けば、「今は相場が高いので、絶対に売りましょう!」と、売却を強く勧められます。

- 賃貸管理専門の会社に行けば、「資産は手放すべきではありません。リフォームして貸しましょう!」と、賃貸化を強く勧められます。

これは、それぞれの会社が「自社の得意な取引」でしか利益を出せないという、業界の構造的な限界に起因しています。

これに対して、売却(仲介)部門と賃貸管理部門の双方において長年にわたる豊富な実務経験とライセンスを有し、都内各エリアにきめ細かく直営店舗を展開しているスタートライングループでは、全く異なる中立的なアプローチが可能です。

それが、私たちの強みである「ダブル査定(売却・賃貸同時査定)」です。

同じひとつのご実家に対して、

- 「現状のまま、あるいは解体して土地として売却した場合の市場価値」

- 「リフォームにこれだけの投資を行い、賃貸として貸し出した場合の下落しにくい想定家賃と将来の収支予測」

この2枚のリアルな査定書と収支シミュレーションを、一切の偏りなく、同じテーブルの上に並べてご提示いたします。

私たちは、無理にどちらか一方を勧めることはいたしません。都心の複雑な相続税の制度概要を一緒に整理しつつ、ご家族やご兄弟の間で最も「納得感」が得られる着地点を、それぞれの専門スタッフがチームを組んでサポートいたします。

7. まとめ:実家相続は「納得感」がすべて。一歩を踏み出すために

実家の相続において、最も避けるべきなのは「よくわからないから」「決めるのが辛いから」と放置して空き家にしてしまい、建物を急激に劣化させ、特定空き家に指定されて税金を何倍にも跳ね上げてしまうことです。

実家を売るにしても、貸すにしても、あるいはあえて費用を払って維持するにしても、最も大切なのはご自身とご家族が「この選択をして本当によかった」と思える「納得感」です。

まずは現状の資産価値がいくらなのか、都心の複雑な税金ルールの中でどのような特例が使えるのかを知ることから、一歩を踏み出してみませんか。

大切なご実家の未来を、一緒に優しく紐解いてみませんか?まずはエリアのプロへお気軽にお声がけください。

ご相談は無料です。都内各店舗にて、お客さまの状況に合わせた最適な「売る・貸す・守る」のバランスを専門スタッフがご提案いたします。

「うちの実家の場合、リフォームにいくらかかって、いくらで貸せる?」そんな疑問は、売買と賃貸の両面からシミュレーションできるプロに頼むのが一番の近道です。

スタートラインでは、強引な売却の売り込みは一切ありません。賃貸管理と売却査定、どちらのシミュレーションシートも無料でお渡しいたします。