不動産売買のスペシャリストとして、お客様のライフステージの変化に寄り添った最適な資産戦略の提案を得意としています。市場動向を緻密に捉える確かな目利きと、一人ひとりの未来を見据えた誠実なコンサルティングが強み。一生を左右する大きな取引だからこそ、読者の皆様が「最良の決断」を確信できるよう、売買の最前線から本質的な知見を分かりやすく共有します。

「豊洲なら、どのマンションを買っても将来安泰だ」……もし今、そのようにお考えなら、一度立ち止まる必要があるかもしれません。

かつては「これからの街」だった豊洲も、2026年現在は成熟した「選ばれる街」へと進化しました。しかしその裏側で、マンション価格は坪単価700万円を超えるケースも珍しくなくなり、築20年前後の中古物件も市場に溢れています。

9,500万円という大金を投じて購入した住まいが、10年後に「選ばれない負動産」になってしまうのか、それとも「家族の資産」として輝き続けるのか。その分水嶺は、2026年現在の「二極化」の現実を直視できるかどうかにかかっています。

FP(ファイナンシャルプランナー)としての視点と、日々湾岸エリアの最前線で物件を精査している実務家の目線から、豊洲マンション購入で後悔しないためのリスク管理術を紐解いていきます。

豊洲エリアの最新成約物件リストをチェックする:スタートライン湾岸豊洲店

2026年の豊洲マンション相場は「バブル」なのか?

現在、豊洲のマンション価格を見て「異常だ」「バブルだ」と感じる方は少なくありません。特にIT企業に勤務し、常にマーケットの数字に敏感な方ほど、その急激な上昇曲線に怯えを感じるのは当然の反応と言えるでしょう。

坪単価700万円超えの背景と実態

2026年5月時点の豊洲市場を分析すると、新築・築浅物件の坪単価は700万円を突破し、好条件の住戸ではさらに上を狙う動きが続いています。しかし、これは根拠のない熱狂ではありません。

背景にあるのは、圧倒的な「実需」の強さです。共働き世帯の世帯年収上昇に加え、2026年から本格始動した「豊洲1・15街区」の再開発など、街のポテンシャルが依然として高く評価されています。単なる投機資金ではなく、実際に「ここに住みたい」という子育て世帯のニーズが、価格の下支えをしています。

成約事例から見る「適正価格」の判断基準

スタートラインの直近の成約事例を紐解くと、高値でも成約に至る物件には明確な共通点があります。それは「立地」と「管理」のセットです。同じ坪単価であっても、駅距離や眺望だけでなく、将来の修繕計画が具体的に開示され、納得感のある物件が選ばれています。

「高いから買わない」ではなく、「この価格に見合う価値(リセールバリュー)が10年後も維持されているか」を数字で判断することが、2026年の鉄則です。

豊洲マンション購入で「後悔」する人の共通点

残念ながら、購入後に「こんなはずではなかった」と相談に来られる方もいらっしゃいます。その多くは、物件そのものの良し悪しよりも、「買い方」と「認識」のズレに原因があります。

予算ギリギリのフルローンと金利上昇リスク

2026年は、長らく続いた低金利環境が変化の兆しを見せている時期です。予算9,500万円をフルローンで、かつ変動金利の優遇幅だけに頼って組むのは、非常に危険な橋を渡ることになります。

IT企業にお勤めの方は現在の年収が高い傾向にありますが、10年後も同じ昇給率が続く保証はありません。金利が1%上昇した際の返済額の変化をシミュレーションし、余力(バッファ)を持たせない買い方は、将来の売却時に「残債割れ」を引き起こし、住み替えの選択肢を奪う「後悔」の最大要因となります。

「豊洲ならどこでも売れる」という思い込みの罠

「湾岸ブランド」への過信は禁物です。築20年前後の中古マンションが増える中で、豊洲内での「格差」は拡大しています。

かつては「豊洲」という名前だけで買い手がつきましたが、現在は駅からの動線、共用施設の維持状況、そして周辺の競合物件との差別化ポイント(専有部の仕様など)が厳しくチェックされます。「どこでも上がる」という甘い見通しで、平均以下のスペック物件を高掴みしてしまうと、出口戦略で苦労することになります。

子育て世帯がチェックすべき「10年後の資産価値」を守る3基準

では、子育て世代が資産を守るためには、どこを見るべきでしょうか。私たちが現場で重視している、2026年版のチェックリストを公開します。

1. 管理状態の「差」が1000万円の価格差を生む

スタートラインの調査(※1)では、築20年を超えたマンションにおいて、適切に修繕積立金が改定され、外構やエントランスの美観が維持されている物件と、そうでない物件では、成約価格に1,000万円以上の開きが出始めています。

特にチェックすべきは「長期修繕計画案」の最新版です。2026年時点での積立金の残高と、今後の値上げ予定が不透明な物件は避けるべきです。私たちは内見時、単にお部屋を見るだけでなく、管理組合の議事録や修繕履歴の精査を徹底して行っています。

2. 2026年以降の再開発エリアとの「距離」と「関係性」

豊洲1・15街区の再開発など、豊洲は「完成された街」でありながら「更新し続ける街」でもあります。

新しいオフィスビルや商業施設ができる場所から徒歩圏内であることは、賃貸需要(貸しやすさ)に直結します。物件選びの際は、今の便利さだけでなく、「10年後の人の流れ」がどう変わるかを地図上でシミュレーションすることが重要です。

3. 子育て世帯に「選ばれ続ける」間取りと共用施設の条件

豊洲は子供の数が多い街です。それゆえ、10年後の中古市場での買い手も、やはり「子育て世帯」がメインになります。

- 70㎡以上の3LDKという希少性(昨今の狭小化傾向への逆張り)

- 24時間ゴミ出し可能な動線

- 実用的なキッズルームやスタディスペースの維持状況

これらは、流行に左右されない「普遍的な価値」として、リセール時の強い武器になります。

スタートラインの視点(※1):最近の相談事例では、30代のIT・共働き世帯の約7割が「10年後の売却想定価格」を事前に算出したうえで意思決定されています。数字による裏付けこそが、唯一の安心材料です。

【シミュレーション】9500万円で購入した場合の出口戦略

数字で事実を確認しましょう。仮に9,500万円で豊洲の中古マンションを購入し、10年後に売却・または賃貸に出すケースを想定します。

残債割れを防ぐための「頭金」と「繰り上げ返済」の考え方

金利1.5%(固定・変動のミックス等を想定)、35年返済の場合、10年後のローン残高は約7,000万円前後になります。

豊洲の資産価値が年間2%ずつ緩やかに下落したと仮定しても(実際には維持または上昇のケースも多いですが)、10年後の予想価格が残高を上回っていれば、手元にキャッシュを残して次の住み替えが可能です。この「勝てるライン」を把握するために、頭金を少なくとも物件価格の10%は入れることが、安全な出口戦略の第一歩です。

賃貸に出した場合の想定利回り

万が一、転勤や家族構成の変化で住めなくなった場合、豊洲のマンションは「賃貸」という強力なセーフティネットがあります。

現在の豊洲の賃料相場から算出すると、表面利回りは4%前後を維持しています。返済額を賃料収入でカバーできる(持ち出しがない)状態を作れる物件であれば、売却を急ぐ必要がなくなり、相場の回復を待つという選択肢も生まれます。

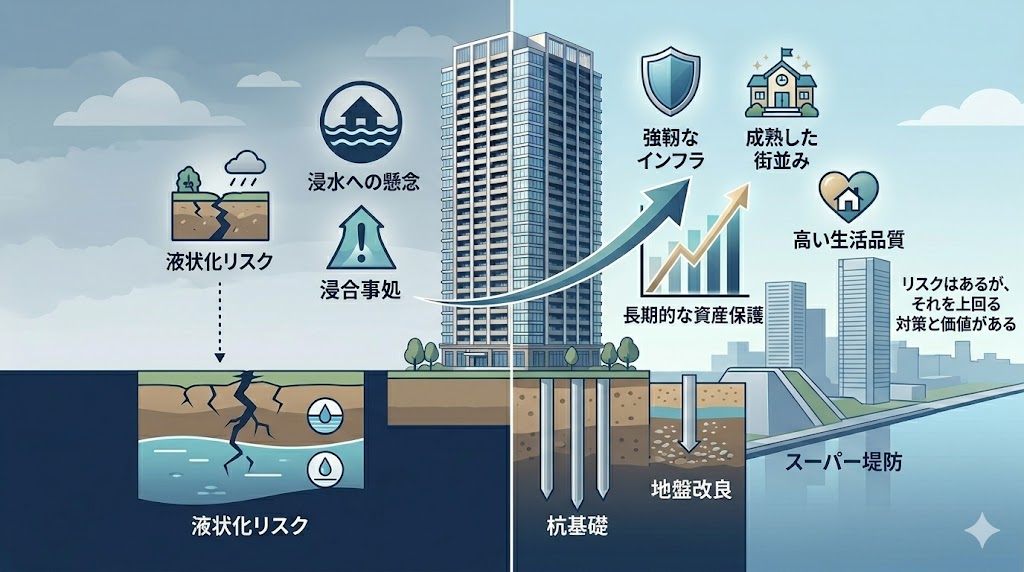

湾岸の災害リスクと価格下落の可能性をどう考えるか?

ここで、多くの方が抱くネガティブな懸念についても正直にお話しします。

ハザードマップと豊洲の強固なインフラの実態

「湾岸は液状化が心配だ」という声は根強くあります。しかし、豊洲の多くのタワーマンションや大規模開発地は、強固な地盤改良が施され、東京都の防災指針に基づいた高度な対策が取られています。

事実、東日本大震災後も豊洲の相場は一時的な停滞こそあれ、その後大きく上昇しました。災害リスクを「ゼロ」にすることはできませんが、豊洲のインフラの強靭さは、内陸部の古い木造密集地などと比較して、むしろ評価の対象となっている側面もあります。

もし価格が下がったとしても「住み続けられる」街の魅力

資産価値ばかりに目を奪われると、「住まい」としての本質を見失います。豊洲には、都心へのアクセスの良さ、開放的な公園、充実した教育環境など、他には代えがたい「暮らしの質」があります。

たとえ相場が一時的に調整局面に入ったとしても、その間、快適な環境で子育てを全うできるのであれば、それは数字以上の「リターン」と言えるのではないでしょうか。

まとめ|豊洲での購入は「街の成熟」を味方につけること

2026年の豊洲マンション購入。それは、かつての「期待買い」から、確かな実力を見極める「選別買い」の時代へと変わりました。

後悔しないためのポイントを整理しましょう。

- 「豊洲なら安心」という幻想を捨て、物件個別の管理状態をシミュレーションする。

- 金利上昇と10年後の出口(残債割れ防止)を数字で固める。

- 災害リスクを正しく理解し、それ以上の「暮らしの価値」に納得できるか自問する。

一生に一度の大きな決断だからこそ、感情や流行に流されず、数字と事実に基づいた判断を。私たちスタートラインは、あなたの10年後の「買ってよかった」のために、厳しい目線でパートナーを務めさせていただきます。

一生に一度の大きな決断だからこそ、数字と事実に基づくパートナー選びを。

無理な売り込みは一切いたしません。まずはあなたのライフプランをお聞かせください。

個別の物件が「10年後も選ばれ続けるか」の判定は、プロの目利きが必要です。相談は無料です。将来の賃料査定や売却シミュレーションもあわせて提示いたします。