不動産投資が軌道に乗り、家賃収入が増えてくると必ず直面するのが「税金」の壁です。所得税の累進課税によって手残りが思うように増えず、「そろそろ法人化すべきか」と悩まれているオーナー様も多いのではないでしょうか。

しかし、元銀行員の視点から申し上げれば、法人化を単なる「節税手段」としてのみ捉えるのは非常に危険です。法人化は、銀行融資の付き合い方や、将来の出口戦略、さらには2026年現在の最新の社会保険制度まで含めて総合的に判断すべき「経営判断」そのものだからです。

この記事では、不動産投資の法人化における最適なタイミングについて、年収・融資・実務の3つの観点から、現場のリアルな知見を交えて解説します。

不動産投資の法人化タイミングを「年収」だけで決めるのは危険な理由

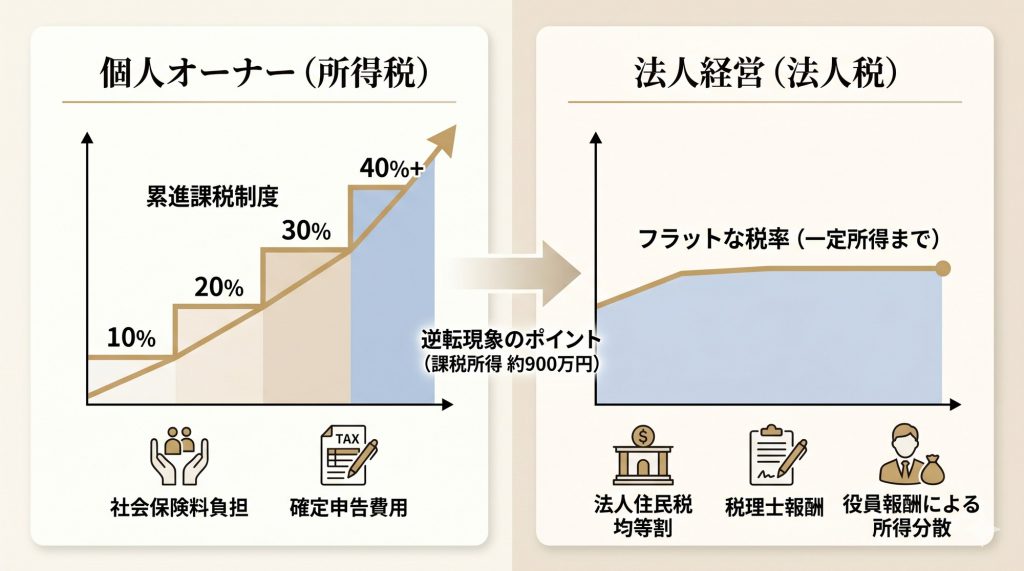

一般的に、不動産投資の法人化を検討する目安は「個人の課税所得が900万円を超えたとき」と言われます。これは、日本の所得税が累進課税制度を採用しており、所得が高くなるほど税率が跳ね上がる一方で、法人税の税率は比較的フラット(一定)であるため、ある一点で税負担が逆転するからです。

一般的な目安は「課税所得900万円」超え

所得税の税率は、課税所得が900万円を超えると33%に上昇し、住民税10%と合わせると43%に達します。一方で、法人税(実効税率)は所得が800万円以下であれば20%台前半に抑えられるケースが多く、この「税率の差」が法人化最大のメリットとなります。

しかし、ここで見落としがちなのが「法人を維持するためのコスト」です。法人はたとえ赤字であっても毎年「法人住民税の均等割(約7万円〜)」を支払う義務があります。また、個人の確定申告とは異なり、法人の決算申告は複雑なため、税理士報酬として年間30万〜50万円程度のコストを見込んでおく必要があります。

【2026年最新】社会保険の適用拡大によるコスト増の盲点

さらに、2026年の現在において無視できないのが「社会保険」の問題です。2026年10月からの短時間労働者に対する社会保険適用拡大の流れを受け、法人を設立して自分や家族を役員にする場合、給与(役員報酬)の設定次第では、健康保険や厚生年金の負担が重くのしかかります。

以前であれば「年収900万円」が損益分岐点でしたが、現在はこうした社会保険料の負担増を含めると、実質的には「課税所得1,000万〜1,200万円程度」にならないと、法人化による純粋なキャッシュフローの改善が見えにくいケースが増えています。スタートラインへのご相談事例でも、このシミュレーションの甘さで「節税はできたが手元にお金が残らない」という事態に陥りかける方が少なくありません。

元銀行員が明かす「融資戦略」から見た法人化のベストタイミング

私が銀行員として多くの不動産融資を審査してきた経験から言うと、法人化の最大のメリットは節税ではなく「融資の天井を突き破れること」にあります。

個人属性(年収)頼みの融資には限界がある

個人の不動産投資ローンは、あくまで「個人の年収」をベースに借入上限が決められます。どれだけ物件の収益性が高くても、本業の年収が1,500万円程度であれば、融資枠は1.5億〜2億円程度で頭打ちになるのが一般的です。これ以上の規模拡大を目指すには、個人ではなく「事業体」としての評価を受けるプロパーローンへの移行が不可欠です。

プロパーローンへの移行を見据えた「1期目」の作り方

プロパーローンの審査では、物件の収益性に加え、「法人の決算書」が3期分求められるのが基本です。つまり、5年後に3億円、5億円と買い増していきたいのであれば、今すぐ大きな節税メリットが出なくても「法人の実績作り」のために先行して設立しておくという戦略が成り立ちます。

ただし、注意が必要なのは「法人1期目」の扱いです。実績のない新設法人の場合、銀行は結局のところ代表者個人の属性を審査します。このとき、個人で既に多額の債務を抱えていると、法人側での融資が難航することもあります。

スタートライン調べ:金融機関が今、法人オーナーに求める自己資金比率

2026年現在の融資情勢において、スタートラインの提携金融機関の動向を確認すると、法人によるプロパーローンの場合、自己資金比率は物件価格の15%〜20%を求められるケースが目立ちます。以前のようなフルローンは影を潜めており、「法人化して規模を広げる=まとまった現金を法人にストックしておく」という準備が、タイミングを見極める重要な指標となっています。

[不動産投資の融資審査を通すポイントを詳しく見る]

【実録】法人化のメリットと、あまり語られない「現場の苦労」

法人化には、税制面での確実なメリットがある一方で、実務上の負担も伴います。

節税メリット:所得分散と経費算入の幅が広がる

法人化の強力な武器は「所得の分散」です。家族を役員にし、役員報酬を支払うことで、一人に集中していた高い税率を、低い税率の複数人に分散できます。また、生命保険料を経費化したり、自宅を社宅扱いにするなど、個人では認められない範囲まで経費の幅が広がります。

資産形成の加速:法人という「器」での再投資サイクル

法人は個人に比べて減価償却費の計上などをコントロールしやすく、利益を内部留保として積み立てやすい仕組みがあります。この「税引き後の残ったお金」を次の物件購入の頭金に回すスピードは、個人経営とは比較になりません。

管理実務のリアル:記帳・決算・銀行対応の手間

一方で、実務の現場では苦労も多いのが現実です。 「個人名義の通帳と法人の通帳を1円単位で分ける」「領収書を整理して税理士と定例打ち合わせをする」「銀行から毎年、決算報告を求められる」といった業務は、本業を持つ会社員オーナー様にとって想像以上に重い負担となります。 「実はあまり知られていないのですが、法人化してから事務手続きの煩雑さに驚き、結局管理会社へ丸投げされるオーナー様が非常に多いのが実情です」とは、ライター仲間の結城ゆりもよく指摘することです。

[収益物件の賃貸管理プランで事務負担を軽減する]

あえて「法人化しない」という選択が正解になる3つのケース

誠実にお伝えしなければならないのは、「法人化がすべての人にとっての正解ではない」ということです。以下のようなケースでは、個人経営を続ける方が合理的です。

1. 所得500万円以下なら維持費で赤字になるリスク

不動産所得が500万円程度の場合、法人化によって得られる節税額よりも、税理士報酬や法人住民税などの維持費の方が高くなる可能性が極めて高いです。液状化リスクを心配して内陸の高台を選ぶのと同様に、コストが見合わないのであれば、無理に法人という「器」を持つ必要はありません。

2. 5年以内の売却(短期譲渡)を予定している場合

個人で物件を所有し、5年を超えて売却(長期譲渡)した場合の税率は約20%です。一方、法人で売却益が出ると、通常の法人税率が適用されます。売却戦略(出口)を短期で考えている場合、個人の長期譲渡の方が有利になるケースが多々あります。

3. 一度法人に移すと「個人に戻すコスト」が膨大になる罠

「とりあえず法人化したけれど、やっぱり個人に戻したい」と思っても、不動産を法人から個人へ移転するには、不動産取得税や登録免許税が再度発生します。これは、戦略なき法人化がもたらす最大のサンクコスト(埋没費用)です。

スタートラインがサポートした法人化・規模拡大の成功事例

私たちは、単に物件を仲介するだけでなく、オーナー様の人生設計に踏み込んだ提案を大切にしています。

会社員大家から専業法人へ。3年で3棟買い増したA様のケース

江東区内にお住まいのA様は、年収1,200万円の会社員でしたが、所得税の重さに悩み、法人化を検討されていました。当初は「節税」が目的でしたが、私たちが提案したのは「次の1棟を買いやすくするための法人決算の作り方」でした。あえて1期目に利益を出し、銀行への信頼を勝ち取ったことで、3年で3棟の追加融資に成功されました。

管理委託とセットで「事務負担ゼロ」の法人経営を実現

「記帳が面倒」という懸念に対しては、弊社の管理システムと連携した事務サポートを提供。オーナー様は月に一度、送金明細を確認するだけで済む体制を構築しました。法人化は「誰と組むか」で、その後のストレスが大きく変わります。

まとめ:あなたの「出口戦略」に合わせた法人化設計を

不動産投資の法人化タイミングは、単なる年収の多寡だけでなく、「今後どれだけ物件を増やしたいか」「いつ売却するのか」という出口戦略から逆算して決めるべきものです。

2026年現在の税制・融資・社会保険環境は刻一刻と変化しています。「自分の場合はどうなのか」という個別具体的なシミュレーションなしに、ネット上の一般論だけで動くのはリスクが伴います。

スタートラインでは、投資家様の法人成りから、融資を視野に入れた物件購入、そして煩雑な法人物件の管理までワンストップでサポートしています。

今の年収と保有物件で、法人化が「最短ルート」になるのか。元銀行員の視点を含めて、誠実にシミュレーションいたします。

投資家様の法人作りから物件の追加購入まで、経験豊富なスタッフが伴走いたします。無理な勧誘は一切ございませんので、情報整理の場としてお気軽にご活用ください。

法人化は「器」を作るだけでなく、その後の管理と融資継続が本番です。

融資に強い法人化のポイントや、提携税理士のご紹介も可能です。