「年収も勤続年数も問題ないはずなのに、なぜ……」 念願のマイホームに向けて一歩踏み出し、ようやく見つけたお気に入りの物件。しかし、期待に胸を膨らませて提出した住宅ローンの事前審査の結果は、まさかの「否決」。目の前が真っ暗になり、どうしていいか分からず立ち尽くしている方は少なくありません。

実は、住宅ローンの事前審査に落ちることは、決して「一生家が買えない」という宣告ではありません。審査に落ちるのには、必ず何らかの「正体」があります。その正体を見極め、適切な対策を打つことができれば、再審査で「可決」を勝ち取ることは十分に可能です。

この記事では、住宅ローン審査の裏側を知り尽くした宅建士の視点から、事前審査に落ちた本当の理由を特定する方法と、そこから復活するための具体的な4ステップを分かりやすく解説します。

審査落ちのショックで現実を直視するのが怖いという方も、まずはこの記事を読み進めてみてください。解決の糸口は、必ず見つかります。

最短で対策を立てるための個別相談を承っております。まずはお気軽にご相談ください。

年収は足りているはずなのになぜ?住宅ローン事前審査に落ちる「よくある理由」チェックリスト

事前審査の結果が「否決」だった際、まず疑うべきは「年収」だと思われがちですが、実はそれ以外に原因があるケースが非常に多いのが実態です。銀行は総合的な「スコアリング」で審査を行いますが、その判断基準はブラックボックス。しかし、現場で多くのお客様を見てきた経験から、否決されるケースには一定のパターンがあることが分かっています。

まずは、以下のチェックリストを見て、自分に当てはまるものがないか消去法で確認してみましょう。

- クレジットカードや携帯電話代の支払いを、過去2年以内に一度でも遅延した

- 現在、車のローンや教育ローン、リボ払いなどの残債がある

- 消費者金融からの借り入れがある(過去にあった)

- クレジットカードの「キャッシング枠」を多額に設定している

- 税金や社会保険料の未納・滞納がある

- 直近1年以内に転職をした、あるいは起業した

- 物件が「借地権」や「既存不適格」など、銀行の担保評価が出にくい条件だった

意外に多いのが、「スマートフォンの本体代金の分割払い」の遅延です。電話料金と一緒に引き落とされるため、通信費の一部という感覚になりがちですが、実態は立派な「割賦契約(ローン)」。一度の残高不足による引き落とし不能が、致命的な原因になることも珍しくありません。

スタートラインでご相談を承る際も、ご本人が全く自覚のないところで「うっかり」が積み重なり、審査に影響しているケースを数多く見てきました。まずは「自分には何か見落としがあるかもしれない」という視点を持つことが、復活への第一歩となります。

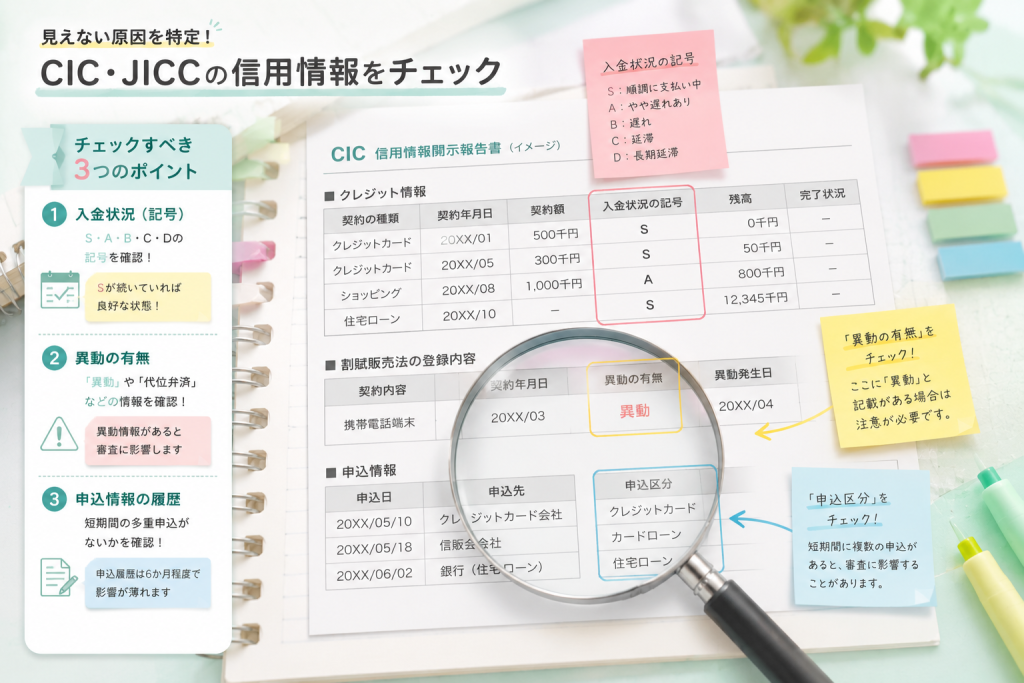

【見えない原因を特定】CIC・JICCの個人信用情報を開示してチェックすべき3つのポイント

「理由を考えてもどうしても心当たりがない」という場合、次に行うべきは個人信用情報の開示です。日本の金融機関は、審査の際に「CIC(割賦販売法・貸金業法指定信用情報機関)」や「JICC(日本信用情報機構)」といった機関に登録されているあなたの信用情報を必ず参照します。

事前審査に落ちたということは、ここに何らかの「ネガティブな記録」が残っている可能性が高いのです。インターネットや郵送で1,000円程度で開示できますので、まずは自分の目で事実を確認しましょう。特にチェックすべきは以下の3点です。

スマートフォンの分割払いやリボ払いの「うっかり延滞」

CICの開示報告書にある「入金状況」という欄を確認してください。ここには直近2年間の支払い状況が記号で並んでいます。「$」は正常入金ですが、「A(お客様の都合による未入金)」や「P(一部入金)」といった記号が一つでもあると、銀行は非常に厳しく判断します。

特に、ご自身では「たった一度、数日遅れただけ」と思っていても、銀行側からすれば「ルールを守れない人」という評価になってしまうのです。この「A」が複数並んでいる場合は、その記録が消えるまで待つか、それを受け入れてくれる銀行を探す戦略が必要になります。

キャッシング枠やカードローンの「持っているだけで影響する」罠

「実際には使っていないから大丈夫」と考えているクレジットカードのキャッシング枠。実は、これこそが落とし穴になることがあります。銀行の審査では、「キャッシング枠が設定されている=いつでもその金額まで借金ができる状態」とみなされ、その枠いっぱいの借り入れがあるものとして返済負担比率を計算されるケースがあるためです。

例えば、枠が100万円あるカードを3枚持っているだけで、300万円の借り入れがあるのと同等のマイナス評価を受ける可能性があります。住宅ローンを組む前には、不要なカードは解約するか、キャッシング枠を0円にしておくのが定石です。

異動情報(ブラックリスト)の有無と消えるまでの期間

最も注意すべきは、報告書の「返済状況」欄に「異動」という文字がある場合です。これは、長期の延滞や債務整理など、いわゆる「ブラックリスト」に載っている状態を指します。「異動」がついていると、通常の銀行で住宅ローンを通すことは極めて困難になります。

この情報は、完済してから5年間は残り続けます。もし異動情報が見つかった場合は、無理に審査を繰り返すのではなく、いつその情報が消えるのかを逆算し、その間に頭金を貯めるなどの「待つ戦略」へ切り替える誠実な判断が求められます。

開示した書類を持ってどこに相談すればいいか迷っていませんか?スタートラインでは、過去の可決事例をもとに、情報の読み解きと今後の戦略立案をお手伝いいたします。

銀行はここを見ている!属性や物件に潜む「否決の正体」

信用情報に全く問題がないにもかかわらず落ちてしまった場合、原因は「人(属性)」か「物(物件)」のいずれかに集約されます。銀行によって審査の「クセ」があり、ある銀行ではNGでも別の銀行ではあっさりOKが出る理由はここにあります。

ここでは、信用情報以外の「否決の正体」について深掘りします。

勤続年数・雇用形態・健康状態による足切り

多くの銀行が「勤続3年以上」を一つの目安にしていますが、最近では1年未満でも前職との親和性があれば認める銀行も増えています。しかし、「歩合給の割合が高い」「非正規雇用である」といった場合は、収入の安定性が低いとみなされ、希望額を減額されるか否決されることがあります。

また、団体信用生命保険(団信)への加入が必須のローンでは、健康状態が原因で落ちるケースも少なくありません。過去3年以内の手術歴や持病がある場合、通常の団信には入れなくても「ワイド団信」という選択肢がある銀行を選ぶなどの工夫が必要です。

物件の担保価値が基準に満たない

意外と見落としがちなのが、物件側の問題です。銀行は「もし返済が滞った時に、この家を売って貸したお金を回収できるか」を厳しくチェックします。

- 建築基準法を満たしていない「既存不適格物件」

- 極端に面積が狭い(30㎡未満など)マンション

- 旧耐震基準の物件 などは、一部の銀行では取り扱いそのものができない場合があります。あなたが選んだ物件が、その銀行の「守備範囲外」だったという可能性も疑ってみるべきです。

返済負担比率(オーバーローン)の計算ミス

銀行にはそれぞれ「年収の何%までを返済に充てて良いか」という独自の基準があります。これを「返済負担比率」と呼びますが、注意が必要なのは審査上の計算金利(実行金利よりも高い3〜4%程度で計算されることが多い)です。

ネット上のシミュレーターで「借りられる」と出た金額でも、銀行の厳しい計算ルールを適用すると基準をオーバーしてしまうことがあります。特に、他にもローンがある状態で限度額ギリギリを攻めている場合は、この比率オーバーが原因で否決される確率が跳ね上がります。

審査落ちから復活するための「逆転4ステップ」

一度否決されたとしても、絶望する必要はありません。原因さえ特定できれば、対策は打てます。ここからは、実際にスタートラインで「否決から可決」を導いた経験に基づく、復活のためのロードマップをご紹介します。

STEP 1:信用情報をクリーンにする(完済と解約)

まずは、審査の邪魔をしている要素を排除しましょう。

- 残っている少額のローン(車の残債、リボ払い、スマホ分割代金)を全額返済する

- 使っていないクレジットカードを解約し、解約証明書を取得する

- 「うっかり延滞」があった場合は、その後数ヶ月〜2年程度、綺麗な入金記録($マーク)を積み上げる

これらを行うだけで、銀行からの見え方は劇的に改善します。特に「解約証明書」は、審査を有利に進めるための強力な武器になります。

STEP 2:借入希望額の調整と自己資金(頭金)の検討

返済負担比率が原因であれば、単純に「借りる額を減らす」のが最も確実です。親族からの贈与を受けたり、自己資金を少し増やしたりすることで、比率を銀行の基準内に収めます。

また、「100%フルローン」よりも「10%の頭金」がある方が、銀行側も「計画的に貯金ができる信頼できる人だ」と判断しやすくなり、審査のハードルが下がります。 予算を少し下げて物件を選び直すことも、夢の実現に向けた現実的な「急がば回れ」の選択です。

STEP 3:審査基準が異なる「別の銀行」を戦略的に選ぶ

「A銀行がダメならB銀行もダメだろう」というのは大きな誤解です。

- ネット銀行は金利は低いが審査は機械的で厳しい

- 地方銀行や信用金庫は、個別の事情(転職直後など)を汲み取ってくれる傾向がある

- フラット35は「物件の質」を重視し、健康状態(団信)を問わないプランがある

このように、銀行を変えるだけで結果が180度変わることは日常茶飯事です。一社に固執せず、自分の属性に合った「戦う場所」を選ぶことが肝要です。

STEP 4:【重要】ローン付けに強い不動産会社をパートナーにする

実はここが一番のポイントです。住宅ローンの申し込みは自分一人でもできますが、一度落ちた状態からの再起にはプロのサポートが欠かせません。

ローンに強い不動産会社は、各銀行の担当者と「密なコミュニケーション」を取っています。 「このお客様はこういう理由で一度遅延があったけれど、今は完済しており収入も安定している」といった補足説明や交渉を銀行側にしてくれるのです。この「介在価値」があるかないかで、審査通過率は大きく変わります。

スタートラインでは、これまで多くの「難しい案件」を銀行と交渉し、解決してきた実績があります。あなたが諦めかけているその夢を、私たちは銀行に納得させるための「ロジック」として組み立て直すことができます。

対策をしても「今は住宅ローンを組むべきではない人」の特徴

ここまで「復活の方法」をお伝えしてきましたが、不動産のプロとして正直にお伝えしなければならないことがあります。それは、「今は絶対に住宅ローンを組むべきではないタイミング」というものが存在する、ということです。

無理にローンを通して購入することが、必ずしもその方の幸せに直結するとは限りません。以下のような場合は、一時的に検討を中断し、時期を待つべきだと私たちはアドバイスしています。

- 「異動(ブラック)」情報があり、消えるまでまだ数年かかる場合: この状態で審査を繰り返すと「申し込みブラック」という更なる悪循環に陥ります。無理な高金利ローンに手を出すのではなく、情報が消えるまで待つ方が最終的な支払額は数百万単位で得をします。

- 家計の収支が赤字で、ローンを組むと生活が破綻する場合: 「今の賃料と同じ支払額なら大丈夫」というのは、管理費や固定資産税、修繕積立金を考慮していない危険な考え方です。まずは家計の見直しを行い、無理のない資金計画を立て直すことが先決です。

スタートラインでは、無理にローンを組ませるようなことはいたしません。5年後、10年後にお客様が「あの時、待って良かった」と思えるような、誠実な提案を心がけています。

諦める前にスタートラインへ相談を!あなたの「家を買う権利」を取り戻すお手伝いをします

住宅ローンの事前審査に落ちたことは、あなたの人格を否定されたわけでも、一生家を買えないという決まりでもありません。単に、その時の「条件」と銀行の「基準」が噛み合わなかっただけなのです。

原因が信用情報にあるのか、銀行の選び方にあるのか、あるいは物件の評価にあるのか。正体を突き止めて一つずつ対策を打てば、道は必ず開けます。

私たちスタートラインは、湾岸エリアを中心に多くのお客様の住み替えをサポートしてきました。その中には、他社で断られ、一度は諦めかけたところからマイホームを手にした方が大勢いらっしゃいます。

まずは現状を整理することから始めましょう。開示した信用情報をお持ちいただければ、宅建士やFPといった専門スタッフが一緒に内容を確認し、次の一手をアドバイスいたします。

一度の否決でマイホームを諦める必要はありません。あなたの状況を整理し、次の「通る一歩」を一緒に踏み出しませんか?まずはお気軽にご予約ください。