確定申告の時期が近づくと、多くのオーナー様から「この領収書、経費で落ちますか?」という切実なご相談をいただきます。

特に、本業をお持ちの副業オーナー様にとって、確定申告は「税金を安くするための作業」になりがちです。しかし、実はこの申告内容こそが、銀行があなたの「経営者としての資質」を判断する通信簿であることを忘れてはいけません。

本記事では、2026年度の最新税制や電子帳簿保存法を踏まえ、不動産所得における経費計上の具体的な境界線を解説します。さらに、元銀行員の視点から、やりすぎた節税が招く「融資への悪影響」という、多くのメディアが触れない真実についても深く掘り下げていきます。

[区分1戸から対応] 不動産所得の収支管理・申告準備の無料相談はこちら https://www.start-line.co.jp/lend-inquiry/

不動産所得の確定申告「経費」はどこまで?判断の基本原則

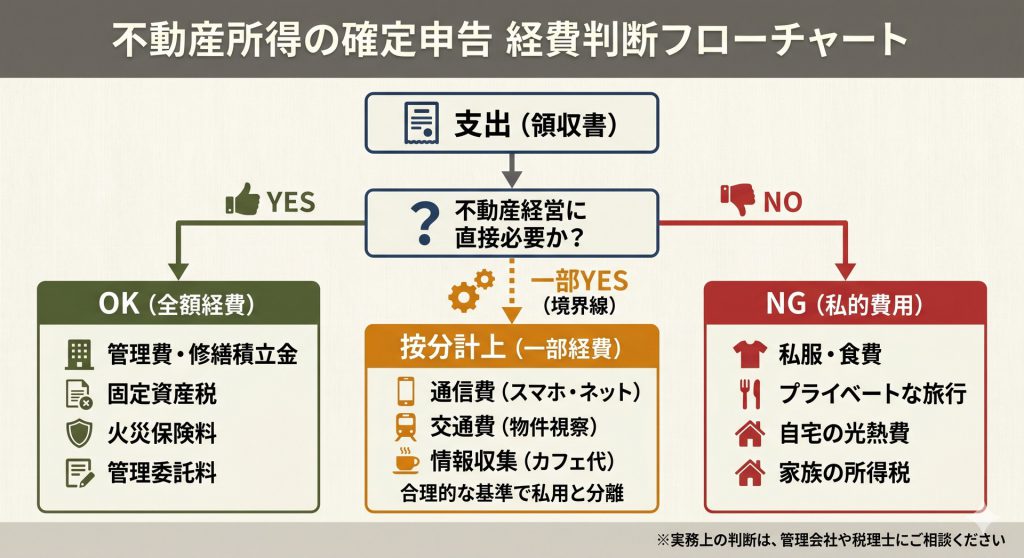

不動産所得の経費を考える際、最も重要な大原則は「その支出が不動産賃貸業を遂行するために直接必要であったか」という点です。

「何でも経費に入れれば税金が安くなる」という安易な考えは非常に危険です。税務署は「売上(賃料収入)を得るために、その費用が必要不可欠だったのか」を常に見ています。例えば、物件の修繕費や固定資産税などは、物件を維持し貸し出すために不可欠なため、当然に経費として認められます。

しかし、副業オーナー様の場合、特に迷われるのが「プライベートとの境界が曖昧な費用」です。自宅でPCを使って収支管理をしている場合の電気代や、情報収集のためのカフェ代などは、その全てを全額経費にすることはできません。これらは「按分(あんぶん)」という考え方を用いて、実態に近い割合を算出する必要があります。

2026年現在は、税務調査のデジタル化も進んでいます。「なんとなく」で計上した経費は、後々の大きなリスクになりかねません。まずは「客観的に見て不動産経営に必要な支出か」を自問自答することから始めましょう。

【実務公開】不動産オーナーが経費にできるもの・できないものリスト

現場でオーナー様からよくいただく質問をもとに、具体的な項目を整理しました。これらは、私たちが実際にスタートラインの管理物件オーナー様へアドバイスしている内容でもあります。

100%経費にできる「不動産特有」の項目

これらは、領収書や振込明細があれば、原則として全額を経費計上できます。

- 租税公課:固定資産税、都市計画税、事業税、登録免許税、印紙税。

- 損害保険料:火災保険、地震保険(※複数年分を一括払いした場合は、当年度分のみ按分)。

- 管理委託料:スタートラインなどの管理会社に支払う手数料。

- 修繕費:退去後の原状回復費用、設備の修理代(※10万円未満、または周期が短いもの)。

- 管理費・修繕積立金:区分マンションオーナー様が管理組合に支払う費用。

按分が必要な「境界線」の項目

これらは、私用と業務用の割合を「合理的な基準」で分ける必要があります。

- 通信費:収支管理や入居者との連絡に使うスマホ料金、インターネット代(不動産業務に使う時間割合で算出)。

- 交通費:物件の視察、管理会社との打ち合わせ、不動産セミナーへの参加費用。

- 接待交際費:管理会社の担当者や税理士、情報交換のためのオーナー仲間との飲食代(※常識の範囲内であること)。

【要注意】一括経費にできない「資本的支出」の罠

10万円を超えるエアコンの交換や、ユニットバスの刷新などは注意が必要です。これらは単なる「修理」ではなく、資産価値を高める「資本的支出」とみなされることが多く、数年にわたって減価償却していく必要があります。「今期の利益が出すぎたから、高額なリフォームで一気に経費化しよう」という計画は、税務上認められないケースがあるため、事前に確認が必要です。

2026年度版・領収書と書類保管の新常識(電子帳簿保存法対応)

2026年、不動産オーナーにとって避けて通れないのが「電子帳簿保存法」への完全対応です。

かつては「領収書は紙でスクラップブックに貼っておけば良い」という時代でしたが、現在はメールで届いたAmazonの領収書PDFや、スマホ決済の利用明細などを「データのまま」保存することが義務付けられています。ただ保存するだけでなく、日付・金額・取引先で検索できるように整理しておくことが求められます。

「副業の規模だし、税務署もそこまで見ていないだろう」という甘い考えは禁物です。万が一の税務調査の際、電子データの保存要件を満たしていないと、青色申告の特別控除が取り消されるという厳しいペナルティのリスクもあります。

スタートラインでは、オーナー様へお送りする毎月の「送金明細」や「支払証明書」を、電子保存に適した形式で提供しています。こうした管理会社の書類を正しく整理しておくだけでも、確定申告の作業時間は大幅に短縮できます。今のうちから、スマホで撮影してクラウドに保存するルーチンを確立しておきましょう。

【銀行員はここを見る】「やりすぎた節税」が将来の融資審査を壊す理由

ここからは、私が銀行員時代に数多くの決算書を見てきた経験をもとに、非常に重要なお話をします。

多くのオーナー様は「1円でも税金を減らしたい」と考えます。しかし、融資を受けて次の物件を購入しようと考えているのであれば、この「過度な節税」が最大の足かせになることがあります。

減価償却の積みすぎによる「帳簿上の債務超過」リスク

例えば、4年で償却できる中古物件で多額の減価償却費を計上し、不動産所得を大幅な赤字にして本業の給与所得と損益通算しているケース。一見、所得税が還付されてお得に見えますが、銀行の格付け審査では「この人は不動産経営で赤字を出している人」と判定されます。 特に、節税を優先しすぎて帳簿上の純資産がマイナス(債務超過)になっていると、2026年の金利上昇局面においては「返済能力に疑問あり」として、新規融資のハードルが極めて高くなります。

納税は「次の融資への切符」

銀行は「納税している=利益が出ている」と判断します。あえて経費を精査し、適正な利益を出して納税することは、銀行からの信頼を買う行為に他なりません。「納税額を増やしてでも、自己資本比率を高めておく」ことが、結果としてより大きな融資を引き出し、資産拡大のスピードを上げる近道になるのです。

目先の数万円の還付金と、将来の数千万円の融資。どちらがあなたの人生にインパクトを与えるか、長期的な視点で検討してみてください。

確定申告の負担を激減させる「管理会社」の使い倒し方

確定申告は、本来オーナー様が一人で抱え込むものではありません。

区分1戸からでも「管理のプロ」に頼るべき理由

「1戸だけだから自分でできる」という方も多いですが、多忙な会社員の方が不慣れな帳簿付けに時間を奪われるのは、時間単価で考えれば損失です。プロの管理会社に委託することで、月々の収支が正確にデータ化され、申告時期には「あとは数値を転記するだけ」の状態まで整理された書類が手に入ります。

スタートラインが提供する収支管理サポートの範囲

私たちスタートラインでは、単に入居者対応をするだけでなく、オーナー様の「経営パートナー」として収支管理をバックアップしています。

- 毎月の収支明細の電子提供(電帳法対応)

- 年間の支払証明書の発行

- 物件ごとの経費率の異常値チェック

- 次の一棟を見据えた収支改善提案

私たちは、今の管理会社に不満がある方だけでなく、「セカンドオピニオンとして現在の収支を見てほしい」というご相談も歓迎しています。今の申告準備で感じているストレスは、実は管理の仕組みを変えるだけで解決できるかもしれません。

まとめ|賢いオーナーは「手残りと信頼」の両立を目指す

不動産所得の確定申告は、単なる義務ではなく、自身の経営を見直す重要な「健康診断」です。

経費をどこまで入れるかは、単なる税金計算の問題ではなく、あなたの将来の投資戦略そのものです。目先の節税に走りすぎて銀行の評価を落としていないか、あるいは漏れがある経費で損をしていないか。2026年の不透明な経済状況下だからこそ、改めて「正しく稼ぎ、正しく申告する」姿勢が問われています。

もし、今の申告準備に不安を感じていたり、収支の最適化について専門的な意見が必要であれば、ぜひ一度スタートラインへご相談ください。銀行員出身の私をはじめ、不動産実務のプロがあなたの資産形成を全力でサポートいたします。

確定申告は、1年間の経営成績を振り返る絶好の機会です。スタートラインでは、単なる管理代行にとどまらず、次の一棟に向けた「銀行評価の高い決算」をサポートします。

副業オーナー様の多忙な申告時期を、事務・実務の両面からバックアップ。まずは「何から整理すべきか」の相談からでOKです。

その領収書、本当に経費に含めて大丈夫ですか?税務調査で否認される前に、プロの視点で収支を見直してみませんか。

※相談したからといって、管理会社の切り替えを迫ることはありません。セカンドオピニオンとしてお気軽にご活用ください。