不動産売買の第一線で多くの取引をリードし、刻々と変わる市場の動向を冷静に分析。資産価値の最大化や将来を見据えた物件選定など、現場で磨き上げた戦略的な知見を強みとしています。一生に一度の大きな決断に寄り添い、読者の皆様が長期的な視点で「最良の選択」をできるよう、実務に基づいた本音の知恵を分かりやすくお届けします。

2026年現在、都心3区を中心とした中古マンション市場は歴史的な高値圏を維持しており、その中でも千代田区アドレスの資産価値は一段と強固なものとなっています。特に、分譲時から今日に至るまで圧倒的な存在感を放ち続ける「東京パークタワー」は、直近の取引実績において分譲時の約2.7倍という驚異的な価格上昇を記録しました。しかし、このように資産価値がピークに達している時期だからこそ、所有者様にとっては「いつ、どのように売却を進めるべきか」という決断の難しさに直面しているのではないでしょうか。大切なヴィンテージ資産を手放すにあたり、単なる一括査定による釣り価格に惑わされず、確実な手残りを最大化するための客観的な市場データと独自の売却戦略が必要です。

本記事では、スタートライン売買部が蓄積してきた最新の成約データに基づき、東京パークタワーのリアルな相場実態を徹底解剖します。さらに、すべてのオーナー様が適用要件を満たしている「10年超保有の軽減税率特例」を活用した具体的な税金シミュレーションや、神保町駅地下直結という唯一無二の強みを価格に転嫁するプロの値付け・内覧戦術、そして住み替えや相続といった5つの状況に応じた出口戦略までを網羅しました。

監修を務める売買部部長代理の菊地拓耶は、「東京パークタワーは築23年を経過した現在も、周辺の築浅タワーに劣らない強烈な指名買い需要を維持しています。税制上のメリットをフルに享受しつつ、現在の最高値圏市況を捉えて手残りキャッシュを最大化させるための合理的根拠が、2026年の今まさに揃っています」と分析しています。それでは、具体的なデータとともにその戦略の全貌を見ていきましょう。

東京パークタワーの無料机上査定はこちら(メール完結・24時間受付)

東京パークタワーの売却相場【2026年最新】

東京パークタワーの現在の市場価値を正確に把握するためには、ポータルサイト上に並ぶ売主の希望価格(売出価格)ではなく、実際に売買が成立した確定データを見る必要があります。本記事の相場情報は2026年6月時点の最新データです。

直近の成約実績から読み解く坪単価中央値約960万円のリアル

不動産市場において、東京パークタワーの取引事例は非常に安定しており、直近2年間の成約実績における坪単価中央値は約960万円という極めて高い水準を記録しています。特筆すべきは、直近の2026年3月に成立した専有面積68.80㎡(2LDK)の住戸において、成約価格2億4,000万円(坪単価1,153.2万円)というヴィンテージマンションとしては破格の高値取引が成立している事実です。

市場全体の取引レンジを精査すると、中低層階の条件並み住戸であっても坪単価約782万円〜890万円台、上層階やリフォーム済みの良条件住戸では坪単価1,000万円から1,150万円超という広い幅を持っています。現在、大手ポータルサイト等では坪単価1,300万円〜1,500万円台という非常に強気な売出価格も散見されますが、実際の成約上限が1,150万円近辺にあることを踏まえると、売り出し初期の価格設計(心理的ライン)を誤れば長期売れ残りリスクを抱えることになります。確実な高値成約を目指すには、この「成約実態のリアル」を基準に据えることが鉄則です。

千代田区のプレミアムタワー3物件(ワテラス・プラウド・パークコート)との市場ポジション比較

千代田区内のハイグレードタワーマンションの中で、東京パークタワーがどのような立ち位置に評価されているかを比較表で見てみましょう。築年数の差を考慮したとき、本物件の持つ「異常なほどの資産維持力」が浮き彫りになります。

| 物件名 | 出典 | 中央値坪単価 | プレミアム上限 | 並み下限 | 竣工年 | 総戸数 |

|---|---|---|---|---|---|---|

| 東京パークタワー(本物件) | スタートライン売買部調べ | 約960万円 | 1,153.2万円 | 782.6万円 | 2003年 | 324戸 |

| ワテラスタワーレジデンス | Webポータル調べ | 約1,302万円 | 2,300.0万円 | 1,061.0万円 | 2013年 | 253戸 |

| プラウドタワー千代田富士見 | スタートライン売買部調べ | 約980万円 | 1,300.6万円 | 835.3万円 | 2009年 | 423戸 |

| パークコート千代田富士見 ザ タワー | スタートライン売買部調べ | 約1,830万円 | 1,873.4万円 | 1,387.9万円 | 2014年 | 505戸 |

※本物件、プラウドタワー千代田富士見、パークコート千代田富士見ザ タワーはスタートライン売買部調べ(直近2年以内の成約実例)、ワテラスタワーレジデンスはWebポータル掲載の直近売買相場データ(いずれも2026年6月時点)に基づきます。

このデータから読み取れる通り、2014年竣工の最高峰タワーである「パークコート千代田富士見 ザ タワー(中央値約1,830万円)」や、2013年竣工の「ワテラスタワーレジデンス(中央値約1,302万円)」といった築浅・中堅ハイグレード物件に対しては、竣工年の差(10年前後の開き)がそのまま単価差として現れています。

しかし、飯田橋駅前を代表する大規模タワーである「プラウドタワー千代田富士見(中央値約980万円)」に対しては、本物件の方が4年古いのにもかかわらず、ほぼ互角の資産価値を維持しています。通常、マンションは築20年を超えると価格減価のスピードが緩やかになるヴィンテージ帯に入りますが、東京パークタワーは単に減価が止まるだけでなく、周囲の築10〜15年クラスのプレミアム物件を猛追するポジションを確立しているのです。

間取り別(1LDK〜3LDK)の実例に基づく想定売却価格帯

所有されている住戸の広さや間取りによって、具体的なターゲット層と成立しやすい価格帯は明確に分かれます。実際の成約事例をベースにした想定売却価格帯は以下の通りです。

- 1LDK(52㎡〜53㎡台):1億4,200万円 〜 1億4,328万円直近では52.41㎡(1LDK)が1億4,200万円(坪単価895.7万円)、53.90㎡(1LDK)が1億4,328万円(坪単価878.8万円)で成約しています。主としてセカンドハウス需要や単身の医療従事者・経営者、あるいは賃貸運用の法人による取得が中心です。

- 2LDK(63㎡〜68㎡台):1億6,700万円 〜 2億4,000万円本物件で最も取引件数が多いボリュームゾーンです。63.94㎡が1億6,700万円(坪単価863.5万円)から1億6,800万円で成約している一方、直近のハイエンド事例では68.80㎡が2億4,000万円(坪単価1,153.2万円)をマーク。住戸の階数やリフォームの有無により、坪単価で200万円以上の開きが出るため、個別戦略が最も重要になります。

- 3LDK(73㎡〜100㎡台):1億9,980万円 〜 3億5,000万円ファミリー層やシニア実需層の終の棲家として絶大な人気を誇ります。73.44㎡が1億9,980万円(坪単価899.4万円)、85.90㎡が2億8,110万円(坪単価1,081.8万円)、そして100.65㎡のプレミアム住戸が3億5,000万円(坪単価1,149.6万円)で成約にいたっています。

なお、170㎡を超えるような特別な4LDK以上のプレミアム住戸については、過去2年間において一般流通市場での明確な成約実例が確認されていません。こうした特殊住戸は水面下の相対取引(特定の富裕層ネットワーク)で処理されるケースが多いため、公表データに基づかない安易な推測価格で売り出さず、スタートライン売買部へ直接個別査定をご依頼ください。

神保町駅地下直結の利便性が、職住近接を求める富裕層の「指名買い」を呼び込む理由

売却活動を有利に進める上で、業者が最初に行うべきは「この物件のどこを評価して、誰がいくらで買うのか」という買い手心理の正確なプロファイリングです。東京パークタワーの価値を最も押し上げているのは、言うまでもなく「神保町駅地下直結」という圧倒的な記号性です。

3路線ダイレクトアクセスの希少性を何より評価する検討者の属性

都営三田線、都営新宿線、東京メトロ半蔵門線の3路線が交差する神保町駅に、一歩も地上に出ることなく地下導線でダイレクトにアクセスできる。この事実は、大手町や日比谷、丸の内といった日本のビジネスの中心地へ数分で通勤できることを意味します。この価値を何よりも高く評価し、数億円の予算を投じる買い手層の主属性は、多忙を極める大手法人の役員、外資系企業のシニアマネージャー、弁護士や会計士、そして近隣の大学病院に勤務する医師といった富裕層です。

彼らは「時間効率」を極限まで重視するため、雨の日でも傘をささずに地下から都内主要エリアへ移動できるインフラに対して、数千万円単位のプレミアム(上乗せ価格)を支払うことを厭いません。また、神保町エリアの持つ豊かな文化的背景や古書店街の落ち着いた雰囲気を愛するシニア実需層が、郊外の戸建てからの住み替え先として、バリアフリー導線が完璧に確保された駅直結タワーをピンポイントで探しているケースも非常に多く見られます。

「千代田区一等地のランドマーク」というステータスを強気の売り出し価格(心理ライン)に変える

東京パークタワーを検討する買い手は、他のエリアと並行して探していることは稀で、「千代田区アドレス」「駅直結タワー」という条件を最初から指定して探す、いわゆる「指名買い顧客」が市場の大半を占めています。買い手がこのような明確な目的意識を持っているからこそ、売り出し価格の設定において、相場の平均値に合わせた「弱気の価格」にする必要は一切ありません。

千代田区神田神保町エリアにおいて、地上29階建て・総戸数324戸というスケールを持つプレミアムタワーは他に存在せず、地域唯一のランドマークというステータス自体が価格の防衛線となります。販売戦略としては、直近の成約レンジ(坪単価960万〜1,150万円)を基準としつつ、指名買い顧客の購買欲を刺激する「強気だが市場から無視されない絶妙な心理ライン」を突くことが重要です。この価格設計を、千代田区のタワー市場に疎い他社に任せてしまうと、本来取れたはずの数千万円の利益を取りこぼすことになりかねません。

三井旧分譲のブランド力と強固な施工クオリティが、内覧時の不安を払拭する最大の武器

中古マンションの売却において、売り出し価格がどれほど適正であっても、最終的な成約を左右するのは「内覧(実際の見学)」時の買い手の納得感です。東京パークタワーは2003年竣工であり、築23年という数字だけを見れば、買い手が「建物の老朽化や管理状態」に不安を抱くのは自然なことです。しかし、この経年による懸念を一瞬で信頼に変えられるだけの「血統の良さ」が、本物件には備わっています。

築23年の古さを懸念する買い手を納得させる「行き届いた管理体制」と敷地内の豊かな緑

東京パークタワーは、日本のマンションデベロップメントの最高峰である三井不動産旧分譲の「パークタワー」シリーズであり、施工は西松建設・大成建設・鹿島建設の共同企業体(JV)という、大手ゼネコンが技術を結集して建て上げた堅牢な構造物です。内覧に訪れた目の肥えた富裕層が最初に目にするのは、築23年という月日を感じさせないほど美しく磨き上げられた共用部と、広大な公開空地に美しく配置された植栽の緑です。

三井不動産レジデンシャルサービスによる24時間有人管理体制のもと、タイルの目地一本にいたるまで徹底されたメンテナンスが行われている事実は、買い手に対して「新築以上に完成され、熟成されたコミュニティと管理の安心感」を与えます。内覧時には、単に室内の広さを説明するのではなく、これまでの修繕履歴や管理組合の手堅い運営実態を客観的な資料として提示することで、買い手が抱く「築古リスクへの懸念」を「ヴィンテージとしての確信」へと昇華させることが可能になります。

地下導線からエントランスへのアプローチを、成約率を高める内覧戦術へ組み込む方法

本物件の売却で最も効果的な内覧販売活動は、買い手に対する「アプローチの演出」です。内覧の案内時、多くの業者は買い手と地上で待ち合わせてロビーへ向かいますが、これは東京パークタワー最大の武器である「駅地下直結の特別感」を半分殺してしまっています。

正しい販売戦術としては、あえて神保町駅の地下改札口で買い手と待ち合わせ、「駅からマンションのエントランスへ至る高級感あふれる地下導線」を実際に歩いて体験してもらうべきです。外の天候が雨や猛暑であれば、その効果はさらに倍増します。「毎日この快適なアプローチを我が物として使えるのだ」という圧倒的な体験は、買い手の脳裏に強く刻まれ、室内を見る前に所有欲を最高潮に高めることができます。このような物件特有の動線設計を内覧戦術に組み込めるかどうかが、値引き交渉を跳ね除け、最高値成約を勝ち取るための実務的な分水嶺となります。

東京パークタワー売却、5つのご状況に応じた最適なアプローチ

所有者様が売却を決意される背景には、一人ひとりに異なる切実な事情が存在します。それぞれの状況に応じた法的な注意点や、実務上の判断基準を正しく整理しておかなければ、思わぬ実納税や機会損失に見舞われるリスクがあります。

住み替えをご検討中の方へ:蓄積された莫大な含み益を確定させ、次の都心実需物件へステップアップ

東京パークタワーを分譲時、あるいは10年〜20年前に購入された所有者様の場合、現在の市場価格との間には数千万円から1億円を余裕で超える莫大な含み益(売却益)が蓄積されています。この含み益を確実に手残りキャッシュとして確定させ、次の住み替え先へステップアップするためには、売却と購入のタイミングをコントロールする「買い先行」か「売り先行」かの選択が極めて重要です。

本物件は資産価値が非常に高く、買い手市場からの注目度も抜群であるため、売り出してから成約にいたるまでのスケジュールを比較的読みやすいという特徴があります。また、確定した売却益に対しては、後述する「3,000万円特別控除」や「居住用財産の買換え特例」などの税制優遇を戦略的に組み合わせることで、次の都心実需物件の購入資金を最大化させることが可能です。スタートライン売買部では、ローン残債の抹消手続きと、次の物件の購入融資の審査を同時並行でコントロールする実務に長けています。

ご相続でこの物件をお持ちの方へ:市場取引価格と相続税評価額の巨大な乖離を活かす資産組み換え

千代田区の一等地に建つ東京パークタワーは、相続実務において非常に強力な特性を持っています。それは、「実際に売却できる市場取引価格(坪単価960万〜1,200万円超)」と、税金計算の基準となる「相続税評価額(路線価ベース)」との間に、巨大なギャップ(乖離)が存在するという点です。

このため、相続税の申告においては資産を大幅に圧縮して節税しつつ、その後の遺産分割協議において複数の相続人で現金をきれいに分けるために売却して現金化する、というプロセスが極めて合理的です。ただし、ご相続から売却にいたる期間や、過去の居住実態の有無によって、「相続財産を譲渡した場合の取得費の特例」や「空き家特例(本物件のマンションタイプにおける適用条件の精査が必要)」の適用の可否が変わります。親族間の合意形成から、申告期限を見据えたスケジュール逆算まで、スタートライン売買部が提携の税理士とともに水面下でトータルサポートいたします。

離婚に伴いご整理が必要な方へ:大幅なアンダーローン状態を活かしたクリアな財産分与の手順

財産分与を目的とした資産整理において、最も大きな障害となるのが「家を売ってもローンの残債が返しきれない(オーバーローン)」という状態ですが、現在の東京パークタワーにおいては、ほぼすべての住戸で住宅ローン残債を大幅に上回る「アンダーローン(大幅なプラス清算)」状態にあります。

これは、売却によって確実にクリアな現金が手元に残り、それを夫婦間で円満に分け合えることを意味するため、心理的なハードルは大幅に低くなります。実務上で注意すべきは、マンションが「共有名義」になっている場合や、ペアローンを組んでいる場合の権利処理です。売り出し活動を行うこと自体、周囲やご近所に極力知られたくないというご要望が強いため、スタートライン売買部ではポータルサイト等への一般公開を一切行わず、当社の指名買い顧客ネットワークに対して水面下で売却を完了させる独自の「非公開販売」を徹底しています。

投資物件として運用されている方へ:減価償却費の計上上限を見据え、インカムからキャピタルゲインへの切り替え

東京パークタワーは、その圧倒的な立地から賃貸需要も極めて強固であり、これまで安定した家賃収入(インカムゲイン)を得てきたオーナー様も多いはずです。しかし、築23年を迎えた今、所有期間の経過に伴い「建物の減価償却費」の計上枠が毎年のように縮小し、所得税の負担が徐々に重くなるデッドクロスの局面を迎えている、あるいは近づいているケースが目立ちます。

また、賃借人が居住したまま売却する「オーナーチェンジ」の場合、買い手が投資家に限定されるため、実需(自分が住むために買う富裕層)向けに比べて売却価格が1割〜2割程度低くなる傾向があります。そのため、現在の都心タワーマンション市場の歴史的高値圏という市況トレンドを捉え、現在の賃借人が退去したタイミングを狙って実需向けに最高値で売り抜く(キャピタルゲインの確定)、あるいは現在の利回りと今後の大規模修繕コストを天秤にかけて投資家向けに売却する、という出口戦略の合理性が非常に高まっています。

海外赴任を控えている方へ:非居住者の譲渡所得税リスクを考慮した「売却 vs 賃貸」の天奮

海外への長期赴任や移住が決定し、東京パークタワーの処分について「このまま賃貸に出して海外から管理するか、思い切って今売却するか」という天秤にかけられている場合、税法上の「非居住者」に関する論点を外すことはできません。

日本の居住者でなくなった後にこのマンションを売却する場合、売却代金の決済時に買主側で10.21%の所得税が源泉徴収される義務が発生するケースがあり、手続きが非常に煩雑になるだけでなく、キャッシュフローが一時的に拘束されるリスクがあります。また、海外にいながら日本の不動産管理会社とやり取りし、室内の設備トラブルや確定申告(納税管理人の選任)に対応するのは想像以上の負担となります。2026年現在の歴史的な最高値市況で確実に利益を確定させ、現金を海外での生活原資や世界的な資産運用に振り向ける方が、長期的な資産防衛の観点から極めてスマートな選択となるケースが多いのが実情です。

歴史的高値圏の2026年市況と「10年超保有の軽減税率特例」から見る納得の売り時

不動産を売却する上で、これ以上ないという条件が奇跡的に重なっているのが、2026年現在における東京パークタワーオーナー様の置かれた状況です。市況、税制、そして建物の個別要因という3つの歯車が、今、完全に噛み合っています。

すべてのオーナー様が満たす「譲渡所得税率14.21%への半減」という税制上の最大のメリット

不動産を売却した際の利益(譲渡所得)にかかる税金は、その物件を所有していた期間によって税率が劇的に変わります。東京パークタワーは2003年1月竣工であり、分譲時から保有されている方はもちろん、ここ10年以内に中古で購入されたオーナー様であっても、全員が「売却した年の1月1日時点で所有期間10年超」という最高優遇の税制節目を余裕でクリアしています。

これにより、自己居住用の不動産であれば、通常の長期譲渡所得税率(20.315%)から、課税譲渡所得6,000万円以下の部分に対して合計14.21%という軽減税率の特例が適用されます。税率が約3割も半減するというこのメリットは、数千万円単位の含み益を抱える東京パークタワーの取引において、手残りキャッシュの額を数百万円から一千万円以上もダイレクトに押し上げる決定的な要因となります。税制の恩恵をこれ以上ない形でフルに享受できる状態が、すでに完成しているのです。

修繕積立金改定の見通しや周辺再開発に伴う競合供給の波を読んだ、今動くべき理由

一方で、建物の構造的な側面と周辺環境の変化に目を向けると、「これ以上の長期保有は手残り金額を減少させるリスクをはらむ」という反証材料も見えてきます。東京パークタワーは築23年が経過しており、一般的にマンションは築30年に向けて2回目、3回目の大規模修繕工事を計画する段階に入ります。これに伴い、管理組合内で修繕積立金の大幅な値上げ改定や、一時金の徴収に関する議論が本格化する可能性が高まっています。

さらに、近隣の千代田区・中央区・港区の都心エリアでは、今後も複数の超大型再開発計画が控えており、最新の設備を搭載した超高級タワーマンションが継続的に市場に供給され続けます。これにより、築30年に近づいた本物件が、新興の周辺競合タワーとの戦いで「ヴィンテージ」としてのプレミアムをどこまで維持できるかは予測がつきません。修繕積立金等のランニングコストが上昇し、周辺の競合供給が本格化する前の「2026年という歴史的最高値圏」で売り抜けることは、資産防衛の観点から極めて論理的な判断です。

所有を継続し、神保町エリアの強固な賃貸需要から収益を得るべきケース

ただし、監修者の菊地拓耶は、すべてのオーナー様に今すぐの売却を一律に推奨しているわけではありません。以下のような明確な条件を備えているケースにおいては、あえて今売却せず、所有を継続して賃貸運用に回す方が合理的な場合もあります。

- 住宅ローンが完全に完済されており、毎月の管理費等の固定費を支払っても十分なキャッシュフロー(手残り家賃)が残る場合

- 自身が数年以内に再びこの東京パークタワーに戻って住む明確な計画があり、それまでの期間限定の定期借家契約として賃貸できる場合

- 他に大きな譲渡損(損出し)ができる資産を保有しておらず、今売却して一度に多額の譲渡所得税を支払うよりも、毎月の安定したインカムゲインを法人の経費で相殺できる税務環境にある場合

神保町駅直結というブランドは、賃貸市場においても圧倒的な強さを誇るため、空室リスクが極めて低いのは事実です。「売却によるまとまった現金の確定」と「賃貸による長期的な果実」のどちらがご自身のライフプランに合致するか、その天秤の傾きを数字で確認するためにも、まずは一度客観的な査定データを取り寄せることから始めてみてください。

東京パークタワー売却にかかる費用・税金・手残りシミュレーション

不動産売却のゴールは、契約書に記載された売却金額ではなく、すべての経費と税金を支払い終えた後に、ご自身の銀行口座に最終的に残る「手残りキャッシュ」の額です。取引額が億を超える東京パークタワーだからこそ、数字のシミュレーションを通常テキストの明確なステップで確認しておきましょう。

億超えの取引だからこそ把握しておきたい仲介手数料と諸経費の具体額

不動産の売却には、様々な諸経費が発生します。最も大きな割合を占めるのが仲介手数料(成約価格の3%プラス6万円+消費税)です。その他、登記費用(抵当権抹消や住所変更)、印紙税、住宅ローンを一括返済するための銀行手数料などがかかります。これらは売却代金の中から差し引かれるため、事前に手元資金を用意する必要はありませんが、あらかじめ具体的な金額の目安を把握しておくことが資金計画の基本です。

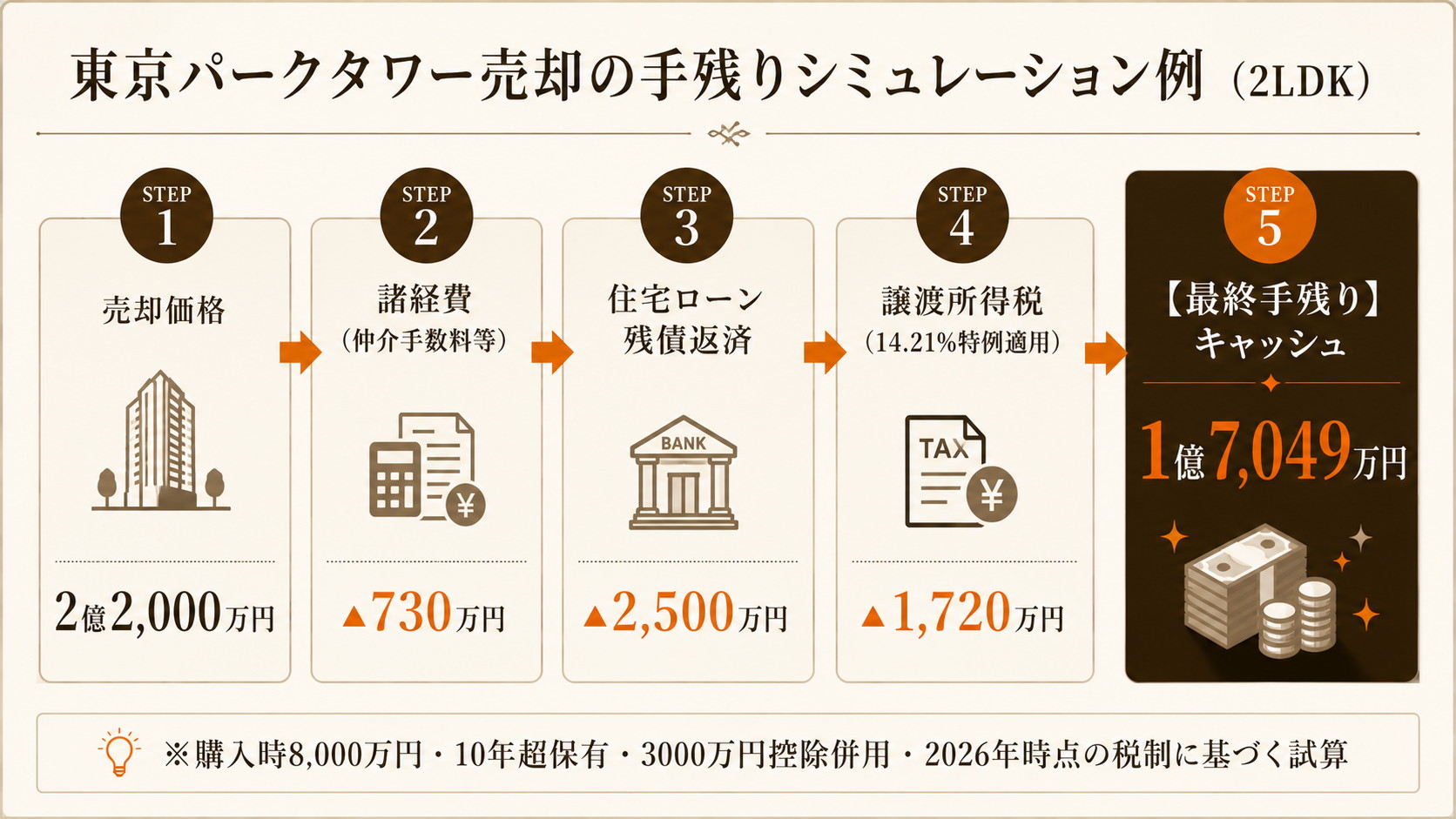

「3,000万円特別控除」と「10年超軽減税率特例」をフル活用した手残りキャッシュ試算例

ここでは、東京パークタワーを過去に分譲時または中古で取得し、2026年現在に実需住戸として売却する一般的なオーナー様をモデルにした、2026年6月時点の税制に基づくリアルなシミュレーションを行います。

【試算の前提条件(シミュレーションモデル)】

- 売却価格(実際の成約想定):2億2,000万円(直近の2LDK成約実例に基づく)

- 購入当時の総額(取得費):約8,000万円(建物減価償却加味後の金額)

- 譲渡経費(仲介手数料・印紙代・登記費用等):約730万円

- 住宅ローン残債:約2,500万円

- 適用特例:「居住用財産の3,000万円特別控除」 + 「10年超保有の軽減税率特例(14.21%)」

【計算ステップ】

ステップ1:譲渡所得(みなし売却益)の算出

- 【計算式】2億2,000万円(売却額) − 8,000万円(購入額) − 730万円(譲渡経費) = 1億3,270万円

- ※この段階では、1億3,270万円という巨額の利益に対して課税されるように見えます。

ステップ2:3,000万円特別控除の適用

- 【計算式】1億3,270万円(譲渡所得) − 3,000万円(特別控除) = 1億0,270万円

- ※マイホーム売却の特例により、課税対象となる所得が1億0,270万円にまで圧縮されます。

ステップ3:10年超軽減税率特例による譲渡所得税の算出(複数税率の併用計算)

本物件のオーナー様は10年超保有の要件を満たしているため、1億0,270万円の課税譲渡所得を「6,000万円以下の部分」と「6,000万円を超える部分」に分けて別々に計算します。

- ステップ3-A:6,000万円以下の部分(軽減税率14.21%を適用)【計算式】6,000万円 × 14.21% = 852.6万円

- ステップ3-B:6,000万円超の部分(通常の長期譲渡税率20.315%を適用)【計算式】(1億0,270万円 − 6,000万円) × 20.315% = 4,270万円 × 20.315% = 867.45万円

- ステップ3-C:譲渡所得税・住民税の合計額【計算式】852.6万円 + 867.45万円 = 1,720.05万円

- ※もし10年超特例がなければ、1億0,270万円の全額に20.315%が課され約2,086万円の税金となります。特例の併用により、税負担が約366万円も軽減される計算です。

ステップ4:最終手残りキャッシュ(口座に残る確定金額)

- 【計算式】2億2,000万円(売却額) − 730万円(諸経費) − 2,500万円(ローン残債一括返済) − 1,720.05万円(税金合計) = 1億7,049.95万円

このように、適切な税務知識と特例をフル活用することで、住宅ローンを完全に全額一括完済した上で、ご自身の銀行口座には1億7,000万円を超える莫大な手残りキャッシュが残ることになります。この確実な数字こそが、所有者様が次のライフステージへ安心して踏み出すための強固な土台となるのです。なお、実際の取得費の証明書類(当時の契約書等)の有無によって計算は微調整が必要となるため、詳細はスタートライン売買部の個別シミュレーションをご活用ください。

まとめ

千代田区のランドマークヴィンテージである東京パークタワーの売却は、単に物件を市場に売り出すという作業ではなく、神保町駅地下直結という唯一無二の資産価値をいかに正確に価格へ転換し、10年超保有という最大の税制メリットを手残りに直結させるかという「緻密な戦略ゲーム」そのものです。2026年現在の最高値圏市況は、これまで大切に資産を維持されてきたオーナー様が、最大の果実を手にするためのこれ以上ない舞台装置となっています。大手の画一的な一括査定による「釣り価格」やしつこい営業電話に煩わされることなく、本物件の持つ独自のポテンシャルを100%理解したプロのナビゲートを受けることが、売却成功への最も確実な近道です。スタートライン売買部御茶ノ水店は、本物件の流通動向をリアルタイムで網羅し、お立場に応じた誠実なサポートをお約束いたします。